Звіт про доходи загального розміру представляє кожну позицію рядка, яка є у звіті про прибутки та збитки компанії у вигляді відносного відсотка продажів, і допомагає аналізувати статті, які визначають прибуток компанії.

Що таке аналіз звіту про доходи загального розміру?

Термін "звіт про доходи загального розміру" означає представлення всіх рядків у звіті про прибутки та збитки в окремій колонці у вигляді відносних відсотків від загального обсягу продажів. Це не інший тип звіту про прибутки та збитки, але це лише один із методів, що використовується фінансовими менеджерами для аналізу звіту про прибутки та збитки компанії.

- В аналізі фінансової звітності він використовується для порівняння компаній, що працюють в одній або різних галузях, або для порівняння результатів роботи однієї і тієї ж компанії за різні періоди часу.

- Крім того, це допомагає фінансовому аналітику встановити взаємозв'язок між кожним з рахунків у звіті про прибутки та збитки та загальним обсягом продажів і врешті-решт допомагає з'ясувати, як кожен із рахунків впливає на загальну прибутковість.

- З точки зору інвестора, це дає чітке уявлення про різні рахунки витрат, які віднімаються від загального обсягу продажів для отримання чистого доходу.

Приклади формату звіту про доходи загального розміру

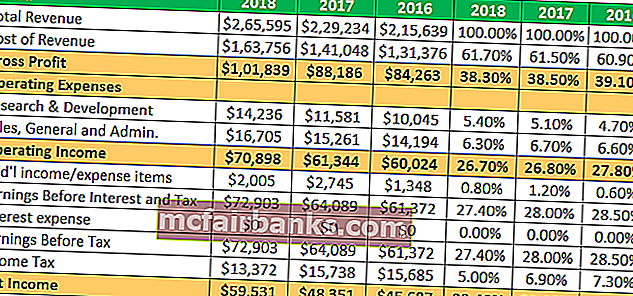

Давайте візьмемо приклад з Apple Inc., щоб зрозуміти концепцію та побачити тенденцію у фінансовій сфері за останні три роки.

Вся сума в мільйонах

Наприклад, можна побачити, що валовий прибуток та рентабельність операційного доходу були досить стабільними протягом останніх трьох фінансових років. Однак чистий прибуток за цей же час зазнав незначного поліпшення. Аналітик може глибше зануритися, щоб визначити причину того самого, щоб зробити більш значуще розуміння.

Тут ви можете завантажити докладний шаблон Excel.

Формат загального розміру звіту про доходи компанії Colgate

- Норма валового прибутку Colgate завжди залишалася вище 50% у всі ці роки.

- Витрати на загальнообов'язкові послуги зменшились з 36,1% у 2007 році до 34,1 у 2005 році.

- Ефективні податкові ставки зросли до 44% у 2015 році порівняно із середнім показником 32-33% у попередні роки.

- Операційний дохід значно зменшився у 2015 році.

- Чистий прибуток значно зменшився до менш ніж 10%.

Переваги аналізу звіту про доходи загального розміру

- A допомагає фінансовому користувачеві чіткіше зрозуміти звіт про прибутки та збитки з точки зору співвідношення або відсотка кожного пункту у звіті про прибутки та збитки як відсотка від загального обсягу продажів компанії.

- Це допомагає аналітику з’ясувати тенденцію щодо процентної частки кожної статті у звіті про прибутки та збитки та їх впливу на чистий прибуток компанії.

- Фінансовий аналітик може використовувати загальний звіт про прибутки та збитки для порівняння фінансових результатів різних суб'єктів господарювання з одного погляду, оскільки кожна стаття виражається у відсотках від загального обсягу продажів.

Недоліки

- Багато фінансових експертів вважають загальноприйнятий звіт про доходи марним, оскільки немає жодної затвердженої стандартної пропорції кожного товару до загального обсягу продажів.

- Якщо рік у рік складання звіту про прибутки та збитки конкретної компанії не є послідовною, тоді будь-яке порівняльне дослідження звіту про прибутки та збитки за загальним розміром може виявитись оманливим.

Обмеження

- Це не допомагає у процесі прийняття рішень, оскільки немає затвердженої стандартної пропорції щодо складової звіту про прибутки та збитки у відсотках від загального обсягу продажів.

- Якщо бракує послідовності у складанні фінансової звітності внаслідок зміни принципів, концепцій, конвенцій бухгалтерського обліку. Звіт про доходи загального розміру стає досить неактуальним.

- Неможливо проігнорувати наслідки оформлення вітрин у фінансовій звітності. Однак не вдається визначити те саме, щоб забезпечити фактичний вплив кожного рахунку витрат на чистий прибуток.

- Також не вдається розрізнити якісні елементи, оцінюючи результати діяльності компанії.

- Він не надає належних записів під час сезонних коливань різних складових звіту про прибутки та збитки. Як такий, він не надає точної інформації фінансовим користувачам звіту.

Висновок

На закінчення можна сказати, що загальний звіт про доходи сприяє легкому порівнянню. Це значно полегшує аналіз, завдяки чому аналітик може побачити, що насправді призводить до прибутку компанії, а потім порівняти ці показники зі своїми аналогами. Це дозволяє аналітику поглянути на те, як змінювалася ефективність протягом певного періоду. З точки зору інвестора, звіт про доходи загального розміру допомагає виявити закономірності в діяльності компанії, котрі звіт про прибутки може не розкрити.