Що таке непроцентний дохід?

Непроцентний дохід - це дохід, отриманий від неосновної діяльності банками та фінансовими установами (плата за обробку позик, комісія за прострочення платежів, плата за кредитні картки, плата за послуги, штрафи тощо) і відіграє життєво важливу роль у її загальна прибутковість.

Пояснення

- Основною діяльністю будь-якого банку чи фінансової установи є прийняття депозитів, а з накопичених депозитів банк позичає гроші. Таким чином, банк отримує процентний дохід, позичаючи позичальникам гроші за вищою ставкою та сплачуючи відсотки на депозитних рахунках за відносно меншою ставкою. Різниця між заробленими відсотками та сплаченими відсотками називається чистим процентним доходом. Таким чином, у моделях банківського бізнесу чистий процентний дохід - це операційний дохід, що генерується від основних видів діяльності бізнесу.

- Однак це не єдине джерело доходу, який може мати банк або фінансова установа протягом року діяльності. Загальний дохід будь-якого банку або фінансової установи є сумою процентного доходу та непроцентного доходу. Це інші потоки доходу, які безпосередньо не пов’язані з позикою грошей.

Приклади непроцентного доходу

- Наприклад, припустимо, що банк XYZ позичив ABC Inc. 1000 000 доларів США за ставкою 6% річних протягом 10 років, що прирівнюється до погашення. Припустимо, банк отримав загальний процентний дохід у розмірі 60 000 доларів США від ABC Inc. Однак на момент санкції позики банк XYZ стягував 0,5% суми позики на сплату винагороди за кредит, авансовий платіж у розмірі 500 доларів США на інші плати за послугу.

- Зараз сума в розмірі 5000 доларів США (як збір за надання позики) та 500 доларів США (як інші витрати на обслуговування) також є доходом для банку, але ці 5500 доларів США не надходять від сплати відсотків. Таким чином, цей дохід класифікується в книгах банку XYZ як непроцентний дохід.

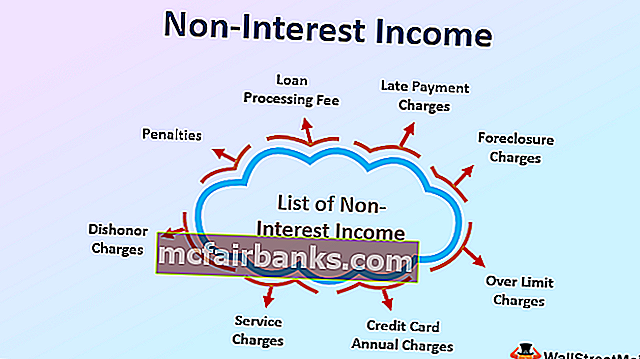

Перелік непроцентних доходів банків

Список непроцентних доходів включає доходи, отримані від неосновної діяльності банківського бізнесу, такі як:

- Плата за обробку позики

- Плата за видачу позики

- Плата за несвоєчасну оплату,

- Збори стягнення

- Перевищення ліміту,

- Щорічні платежі за кредитними картками,

- Оплата за випуск чекової книги

- Недостатньо коштів,

- Плата за обслуговування

- Позови за безчестя

- Штрафні санкції

Значимість

- Як правило, для будь-якого бізнесу, який виробляє або торгує товарами або надає будь-який вид послуг, непроцентний дохід вважається доходом, отриманим від основних видів діяльності, таких як продаж товарів або послуг. Однак лише у випадку з банківською діяльністю та фінансовою установою процентний дохід вважається доходом, отриманим від основної діяльності. Це тому, що найважливішою операційною діяльністю будь-якого банку чи фінансової установи є прийом грошових депозитів та позика грошей. Це вважається доходом від позареалізаційної діяльності бізнесу.

- Однак це стає суттєво важливим під час економічного уповільнення або фінансової кризи, коли банки стикаються з труднощами у наданні грошей або коли банк позичає гроші під нижчі процентні ставки. Через що-небудь із цього банки намагаються зберегти свою маржу. У таких сценаріях надходження прибутку від інших непроцентних доходів стає суттєво важливим для банків для компенсації збитків через нижчу процентну ставку.

- Наступна таблиця показує останні десятирічні тенденції процентних доходів та непроцентних доходів усіх комерційних банків США. Можна чітко спостерігати, коли процентний дохід банків зменшився у 2009 р. Через фінансову кризу, коли банки не були готові надавати додаткові гроші,% відсоткового доходу значно збільшився.

Непроцентний дохід як% від процентного доходу

Драйвери непроцентного доходу

- Ступінь різниці непроцентних доходів враховується за економічними сценаріями. Процентний дохід значною мірою залежить від мінімальної процентної ставки, що нараховується на санкційну вартість позики. Процентна ставка визначається на основі базової ставки, визначеної Федеральним банком. Зараз, коли економіка стикається з проблемами дефляції, в якості профілактичного заходу Федеральний банк знижує процентні ставки.

- У такому випадку банки повинні передати споживачам кредит зниження процентних ставок. Це робиться шляхом перегляду процентної ставки, що нараховується за позиками. Це призводить до падіння процентного доходу банку. Щоб компенсувати падіння доходів банки, трохи збільште збори, що стягуються за операціями, які складають непроцентний дохід.

- Подібним чином, коли економіка переживає інфляцію, з метою контролю зростання цін, Федеральний банк підвищує процентну ставку з метою збільшення вартості запозичень. Це призводить до збільшення процентного доходу.

- Однак непроцентний дохід падає, оскільки споживач уникає запозичення грошей за вищою вартістю коштів, що призводить до зменшення змін у отриманні позики, плати за обслуговування позики, плати за несвоєчасну оплату тощо

Висновок

Непроцентний дохід генерується від непрофільної діяльності банківських та фінансових установ. Він відіграє життєво важливу роль у загальному сукупному доході банків. Здебільшого на невідсотковий дохід впливає розмір процентного доходу.