Що таке оформлення вікон в бухгалтерському обліку?

Оформлення вікон в бухгалтерському обліку стосується маніпуляцій, здійснених керівництвом компанії навмисно у фінансовій звітності, щоб представити більш сприятливу картину компанії перед користувачами фінансової звітності до того, як ця публікація буде оприлюднена для публіки.

Оформлення вітрин у бухгалтерському обліку означає зусилля, докладені керівництвом для покращення зовнішнього вигляду фінансової звітності компанії до її публічного оприлюднення. Це маніпуляція з фінансовою звітністю, щоб показати більш сприятливі результати бізнесу. Це робиться для введення інвесторів в оману. Компанії та пайові фонди можуть ним скористатися.

- Це робиться, коли компанія / бізнес має велику кількість акціонерів, і керівництво хоче спроектувати інвесторам / акціонерам, що бізнес успішно працює, і хоче, щоб їхня фінансова інформація виглядала привабливою для них.

- Це робиться, оскільки фінансовий стан компанії є одним із найважливіших параметрів, і він відіграє вирішальну роль у залученні нових можливостей для бізнесу, інвесторів та акціонерів.

- Оздоблення вікон може ввести в оману інвесторів та інших зацікавлених сторін, які не мають належних оперативних знань про бізнес.

- У тісному бізнесі це не робиться, оскільки власники знають про результати діяльності компанії.

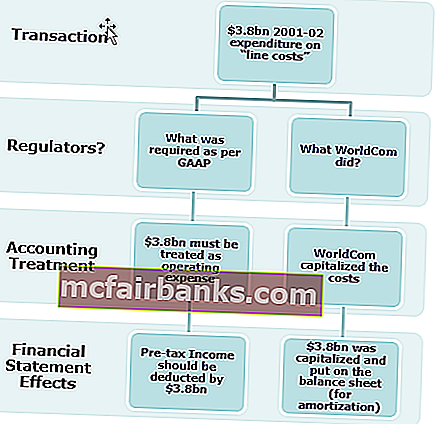

Приклад декорування вікон (WorldCom)

Справа Worldcom - один із найвідоміших прикладів оформлення вітрин, яке було зроблено шляхом завищення заробітку через неправильну капіталізацію витрат. WorldCom оголосив про банкрутство в липні 2002 року. Начальник бухгалтерії та фінансового управління, звинувачений у шахрайстві з цінними паперами.

Призначення вітрин в бухгалтерському обліку

- Акціонери та потенційні акціонери будуть зацікавлені інвестувати в компанію, якщо фінансовий вигляд хороший.

- Корисно шукати кошти у інвесторів або отримати будь-яку позику.

- Ціна акцій компанії зросте, якщо фінансові показники будуть хорошими.

- Уникнення податків можна зробити, показуючи погані фінансові результати.

- Щоб приховати погані прийняті управлінські рішення.

- Це покращує ліквідну позицію бізнесу;

- Показати стабільний прибуток та результати для компанії.

- Це робиться для заспокоєння фінансової стійкості компанії грошодавцям.

- Це робиться для досягнення цільових фінансових результатів.

- Це робиться, щоб продемонструвати хорошу рентабельність інвестицій.

- Збільшити бонус за ефективність роботи управлінської команди на основі завищеного прибутку.

- Щоб приховати фактичний стан бізнесу на випадок наближення бізнесу до неплатоспроможності.

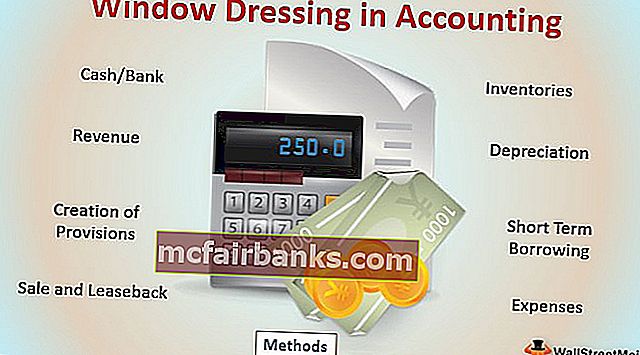

Основні методи оформлення вікон в бухгалтерському обліку

- Готівка / банк: перенесення платежу постачальникам, щоб наприкінці звітного періоду залишок готівки / банку був високим. Розпродаж старих активів, щоб залишок грошових коштів покращився і показав кращу ліквідну позицію, в той же час залишок основних засобів не буде сильно відрізнятися, оскільки це старий актив з більшою накопиченою амортизацією.

- Запаси: Зміна оцінки запасів для збільшення або зменшення прибутку.

- Дохід: компанії продають продукцію за зниженою ціною або надають спеціальні пропозиції, щоб збільшити продажі наприкінці року, щоб фінансові показники компанії виглядали краще.

- Амортизація: зміна методу амортизації з прискореної амортизації на метод прямолінійної амортизації, завдяки чому прибуток буде покращений.

- Створення резервів: Відповідно до концепції обережності в бухгалтерському обліку, вона вимагає якнайшвидшого обліку витрат і зобов’язань, але дохід лише тоді, коли це реалізовано або забезпечено. Якщо створюється надлишкове забезпечення, це може зменшити прибуток та зменшити відповідний податковий платіж.

- Короткотермінові запозичення: короткострокові позики отримуються для підтримки ліквідності організації

- Продаж та зворотний лізинг: Розпродаж активів до кінця фінансового року та використання грошей на фінансування бізнесу та підтримання стану ліквідності та здачу в оренду на довший термін для ведення господарських операцій.

- Витрати: Представлення капітальних витрат як дохідних витрат для заниження прибутку;

Вищезазначене - кілька ідей для оформлення вітрин в бухгалтерії; Є багато інших способів, за допомогою яких фінансова звітність може бути маніпульована та представлена відповідно до потреб управління.

Оздоблення вікон переважно робиться для підвищення ціни на акції та для того, щоб потенційні інвестори зацікавились бізнесом. Ця концепція неетична, оскільки вводить в оману, і є лише короткостроковою перевагою, оскільки вона просто приносить вигоду з майбутнього періоду.

Як визначити оформлення вітрин в бухгалтерії?

Оформлення вітрин в бухгалтерському обліку можна помітити шляхом належного аналізу та порівняння фінансової звітності. Фінансові параметри та інші компоненти слід належним чином переглянути, щоб зрозуміти стан бізнесу.

Далі можна ознайомитися з фінансовими показниками компанії, щоб визначити оформлення вітрин.

- Поліпшення залишку готівки через короткострокові позики або рух грошових коштів від позареалізаційної діяльності. Необхідно провести належний огляд звіту про рух грошових коштів, щоб перевірити, яка діяльність призвела до надходження грошових коштів.

- Незвичне збільшення або зменшення будь-якого залишку на рахунках та його вплив на фінансові результати

- Зміна облікової політики протягом року, як зміна оцінки запасів, зміна методу амортизації тощо.

- Поліпшення продажів за рахунок величезних знижок та збільшення торгової заборгованості;

Висновок

Оформлення вітрин в бухгалтерському обліку - це короткостроковий підхід до того, щоб фінансова звітність та портфелі виглядали кращими та привабливішими, ніж справді. Це робиться, щоб ввести інвесторів в оману щодо реальних показників. Це неетична практика, оскільки передбачає обман, і робиться це в інтересах керівництва.