Значення ваучера журналу

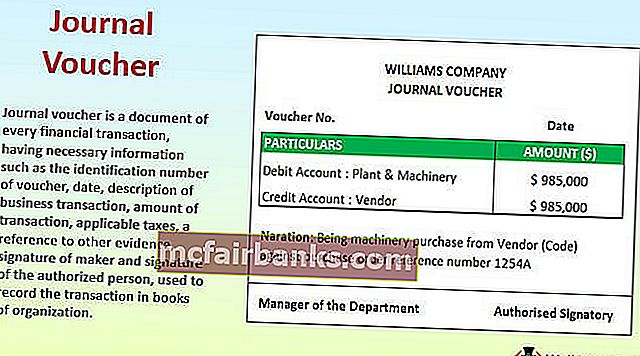

Журнал-ваучер - це документ кожної фінансової операції, що містить необхідну інформацію, таку як ідентифікаційний номер ваучера, дату, опис господарської операції, суму операції, відповідні податки, посилання на інші докази, підпис виробника та підпис уповноваженої особи, що використовується для запису операції в книгах організації.

Пояснення

- Кожна транзакція вимагає певного фізичного резервного копіювання, яке є базою для неї. Фізичне резервне копіювання - це не що інше, як документальне підтвердження, відоме як журнальний ваучер.

- Він містить інформацію із фактичним рахунком-фактурою як доказ. Третя сторона надає фактичний рахунок. Ваучер береться за основу для запису фінансової операції до бухгалтерських книг організації.

- Аудитори, як правило, ретельно вивчають ваучер як частину своїх аудиторських процедур.

- Журнальні журнали (також відомі як СП) використовуються для операцій, які не стосуються жодної матеріальної, готівкової, банківської та інших повсякденних ділових операцій. Це означає, що СП використовуються для таких операцій, як амортизація, записи про переказ, коригування статей, резервів, проводів з нарахування, купівля та продаж основних засобів у кредит, списання залишків, які більше не потрібні, тощо.

- Ці путівки легко простежуються в будь-якій системі бухгалтерського обліку. Оскільки ці транзакції не є звичайними, аудитори ручаються за них пріоритетно.

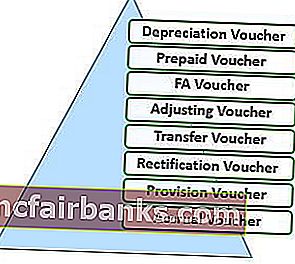

Типи

- Ваучер на амортизацію - для обліку витрат на амортизацію за рік.

- Ваучер на передплату - для реєстрації витрат на попередню оплату;

- FA Ваучер - Для реєстрації придбання основних засобів;

- Коригувальний ваучер - для запису заключних записів.

- Трансферний ваучер - для перекладу залишків з одного рахунку на інший.

- Ваучер на виправлення - для виправлення помилки.

- Ваучер на забезпечення - для забезпечення витрат на основі оцінки.

- Ваучер на нарахування - для обліку доходу нарахування;

Призначення

- Основною метою є виправлення будь-якої господарської операції, яка була неправильно записана. Крім того, подвійна мета - це запис безготівкових операцій у бухгалтерських книгах.

- Кожна транзакція не обов'язково передбачає відтік. Отже, такі операції, як амортизація матеріальних активів, амортизація нематеріальних активів, списання залишків на рахунках, коригування записів журналів тощо вимагають використання журнальних ваучерів.

Особливості

- 1. Журнали стандартизовані

- Кожен ваучер на журнал вимагає інформації про наступне:

- Ідентифікаційний номер

- Назва контрагента

- Сума операції

- Дата угоди

- Дебетові та кредитні рахунки з кодами GL (Головна книга)

- Документальні докази

- Короткий опис характеру здійсненої операції.

- Кожен ваучер на журнал вимагає схвалення уповноваженої особи.

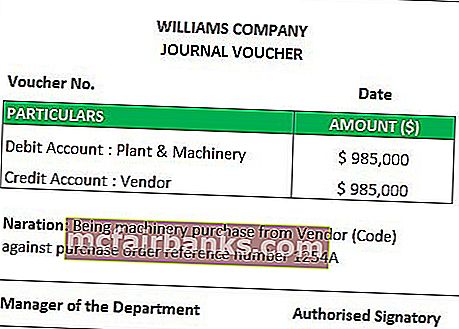

Приклад формату ваучера журналу

№1 - Придбання обладнання

Пояснення

Компанія придбала завод і техніку в кредит. Завод та обладнання - це реальний рахунок за своєю суттю (тобто актив для організації). Для бізнесу організації не є звичним купувати завод і техніку щодня. Отже, компанія не може видати ваучер на покупку. Для підготовки документа в записах компанія може використовувати ваучер на журнал, що містить усі вищезазначені деталі. Рахунок-фактура продавця використовується як доказ зазначеного ваучера журналу.

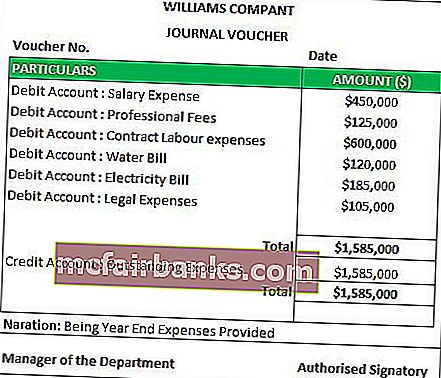

№2 - Резерв на непогашені витрати

Пояснення

Наприкінці кожного звітного року організація повинна скласти кошторис витрат, які будуть відповідні кінцевій частині звітного періоду. Отже, необхідні положення. Однак фактичний рахунок від відповідних сторін (якщо такий є) надходить у наступному обліковому періоді. Документальні докази відсутні. Таким чином, довідка про журнальні ваучери служить цілі. Як доказ, підготовлений твір, де вказано основу сум. Припущення, як правило, базується на досвіді керівництва. Оскільки фактичний платіж не здійснюється, а відповідного постачальника також не легко ідентифікувати, рахунок непогашених витрат (зобов'язань) зараховується в бухгалтерські книги

Документи, необхідні для підготовки ваучера на журнал

- Дебетові записки та кредитні записки для повернення будь-якої покупки або повернення продажу

- У разі надання будь-яких послуг, дебетових векселів або кредитних векселів

- Вексель на виплату попередніх або непогашених витрат.

- Документи для обґрунтування виправлення будь-якої помилки

- Поштові листи також можуть бути використані як основа для ваучерів на журнали.

- База працює над провізією.

Використання та значення

- Він використовується для реєстрації безготівкових та неторгових видів операцій.

- Це допомагає аудиторам зрозуміти вплив фінансових операцій на бізнес.

- Він виступає як доказ для подальшого використання.

- Це складає основу записів про виправлення.

Ваучер на журнал проти запису в журнал

- Слова "Ваучер на журнал" та "Запис у журнал" використовуються як взаємозамінні. Однак між ними існує різниця. Перше - це початок будь-якої фінансової операції, а друге - ефект, який надається в бухгалтерських книгах.

- Запис журналу реєструється в журналі, тобто первинні книги рахунків, тоді як ваучери - це документи, що зберігаються як доказ для запису журналу.

- Записи в журналі можуть бути простими (тобто одним дебетом і одним кредитом) або складними (тобто одним або кількома дебетами та / або одним або кількома кредитами). Однак такої різниці у ваучерах на журнали немає. З одного ваучера журналу можна взяти будь-яку кількість записів журналу.

- Наступним кроком після запису журналу є проводка записів у відповідні книги. З іншого боку, наступним кроком ваучера журналу є запис транзакції в систему.

Переваги

- Усі господарські операції ведуться у хронологічному порядку їх виникнення.

- Це допомагає у виправленні помилок.

- Це допомагає легко відстежувати безготівкові витрати.

- Це допомагає закрити бухгалтерські книги наприкінці року.

- Це забезпечує плавне резервне копіювання для розвороту записів.

- Це допомагає виконувати важливі стандарти фінансової звітності, встановлені відповідним органом.

Недоліки

- Найважливішим недоліком є те, що він не здатний надати всю інформацію у разі великих операцій.

- Сам ваучер не допомагає відстежувати всі фінансові операції. Існує ймовірність того, що мало які транзакції будуть пропущені для запису. Ось де грає роль аудитор.

- Фактичний грошовий потік в операції не бере участі. Отже, якщо в бухгалтерських книгах не передбачено належного розкриття інформації, читач фінансової звітності може не розуміти впливу всіх таких записів.

Висновок

Журнальні журнали є початком запису будь-якої безготівкової операції. Вони мають суттєвий вплив на прибуток або збитки організації. Однак ці записи служать цілям нарахування бухгалтерського обліку організації. Крім того, ці операції ігноруються під час складання звіту про рух грошових коштів.