Визначення коефіцієнта Шарпа

Коефіцієнт Шарпа - це коефіцієнт, розроблений Вільямом Ф. Шарпом і використовуваний інвесторами для отримання надлишкової середньої прибутковості портфеля над безризиковою нормою прибутковості на одиницю волатильності (стандартне відхилення) портфеля.

Пояснення

Коефіцієнт Шарпа є найважливішим компонентом для позначення загальної прибутковості портфеля. Це середня дохідність, зароблена понад безризикову віддачу, порівняно із загальною сумою прийнятого ризику. Це спосіб вивчити результативність інвестиції, коригуючи її складову ризику. Коефіцієнт Шарпа характеризує, наскільки прибутковість активу компенсує інвестору прийнятий ризик. При порівнянні двох активів із загальним еталоном, той, що має вищий коефіцієнт Шарпа, вказується як сприятлива інвестиційна можливість при однаковому рівні ризику.

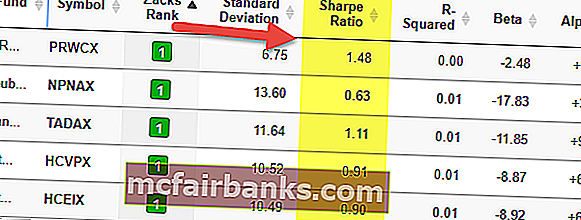

Якщо ви подивитесь на таблицю вище, то побачите, що PRWCX має вищий коефіцієнт Шарпа 1,48 і є найкращим фондом у своїй групі.

Співвідношення Шарпа, як і будь-яка інша математична модель, покладається на точність даних, які повинні бути правильними. Вивчаючи інвестиційні показники активів із згладжуванням прибутковості, коефіцієнт Шарпа буде отриманий на основі результатів діяльності базових активів, а не прибутковості фонду. Цей коефіцієнт, поряд із коефіцієнтами Трейнора та альфами Джесона, часто використовують для ранжування результатів діяльності різних портфелів або менеджерів фондів.

Формула

У 1966 р. Вільям Шарп розробив цей коефіцієнт, який спочатку називався співвідношенням "винагорода до мінливості", перш ніж його почали називати коефіцієнтом Шарпа наступні науковці та фінансові оператори. Це було визначено по-різному, поки в кінцевому підсумку не було розміщено, як показано нижче:

Формула коефіцієнта Шарпа = (очікувана прибутковість - безризикова норма прибутку) / стандартне відхилення (волатильність)

Деякі поняття, які ми потребуємо для розуміння:

- Повернення - Повернення може мати різну частоту, наприклад, щодня, щотижня, щомісяця або щороку, доки розподіл розподіляється нормально, оскільки ці повернення можуть бути щорічно приводяться для отримання точних результатів. Аномальні ситуації, такі як вищі піки, перекоси розподілу, можуть бути проблемою для коефіцієнта, оскільки стандартне відхилення не має такої ж ефективності, коли існують ці проблеми.

- Безризикова норма прибутку - використовується для оцінки того, чи правильно компенсується додатковий ризик, спричинений ризиковим активом. Традиційно нормою прибутку без фінансових збитків є державні цінні папери з найкоротшою тривалістю (наприклад, Казначейський вексель США). Хоча такий варіант забезпечення має найменшу мінливість, можна стверджувати, що такі цінні папери повинні збігатися з іншими цінними паперами еквівалентної тривалості.

- Стандартне відхилення - це величина, яка виражає, наскільки одиниці з даного набору змінних відрізняються від середнього середнього по групі. Після того, як цей надлишок прибутковості над безризичним доходом буде розрахований, його слід розділити на стандартне відхилення ризикового активу, що вимірюється. Чим більша кількість, тим привабливішою буде інвестиція з точки зору ризику / прибутковості. Однак, якщо стандартне відхилення не є суттєво великим, компонент важеля може не впливати на коефіцієнт. І чисельник (повернення), і знаменник (стандартне відхилення) можна подвоїти без проблем.

Приклад

Клієнт "А" наразі має $ 450 000, вкладених у портфель з очікуваною прибутковістю 12% та волатильністю 10%. Ефективний портфель має очікувану прибутковість 17% та волатильність 12%. Безризикова процентна ставка становить 5%. Що таке коефіцієнт Шарпа?

Формула коефіцієнта Шарпа = (очікувана прибутковість - безризикова норма прибутку) / стандартне відхилення (волатильність)

Співвідношення Шарпа = (0,12-0,05) /0,10 = 70% або 0,7x

Розрахунок співвідношення Шарпа в Excel

Тепер, коли ми знаємо, як працює формула, давайте обчислимо коефіцієнт Шарпа в Excel.

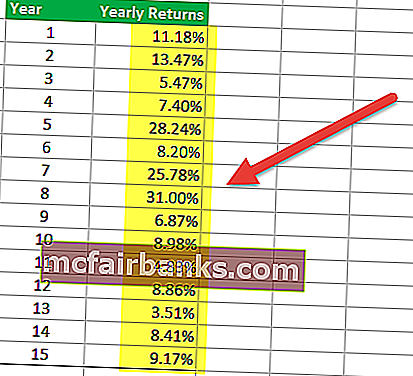

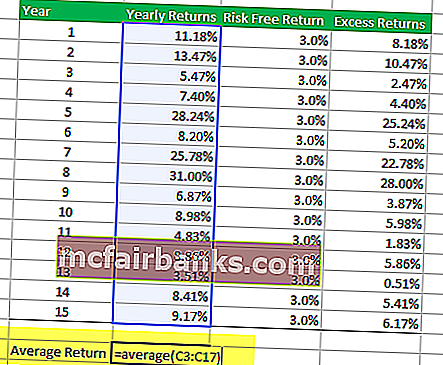

Крок 1 - Отримайте повернення у табличному форматі

Перший крок передбачає організацію повернення портфеля пайового фонду, який ви хочете проаналізувати. Період часу може бути щомісячним, квартальним або річним. У наведеній нижче таблиці представлені річні прибутки взаємного фонду.

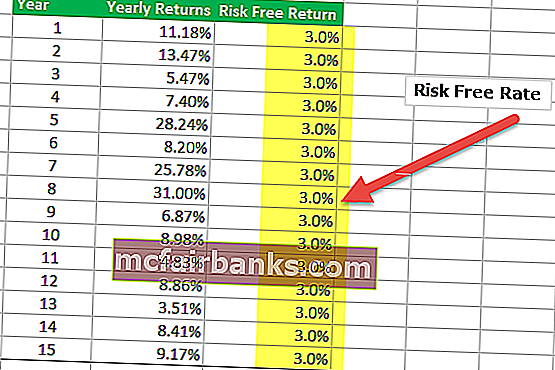

Крок 2 - Отримайте деталі повернення без ризику в таблиці

У цій таблиці нижче я висловив припущення, що безризикова віддача становить 3,0% протягом 15 років. Однак безризикова ставка може змінюватися щороку, і вам потрібно вказати цю цифру тут.

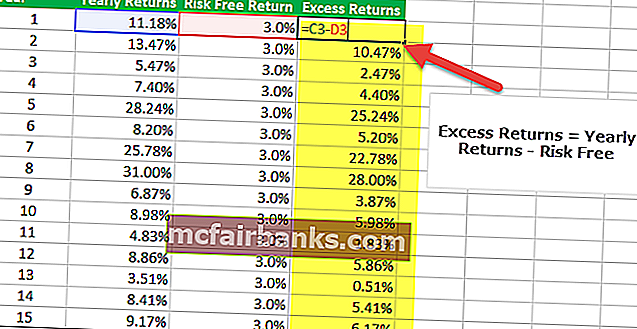

Крок 3 - Знайдіть надмірне повернення

Третім кроком при розрахунку коефіцієнта Шарпа в Excel є пошук надмірної віддачі портфеля. У нашому випадку надлишковою віддачею є Річна повернення - Безризикова віддача.

Крок 4 - Знайдіть середнє значення річної віддачі.

Четвертим кроком при обчисленні коефіцієнта Шарпа в Excel є пошук середнього річного прибутку. Ви можете використовувати формулу excel AVERAGE, щоб знайти середнє значення портфоліо. У нашому прикладі ми отримуємо середню прибутковість 12,09%.

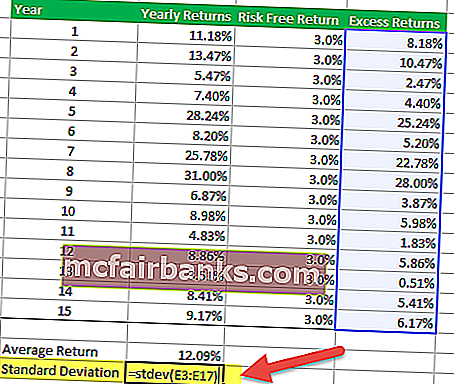

Крок 5 - Знайдіть стандартне відхилення надмірної віддачі

Для того, щоб знайти стандартне відхилення надлишкової віддачі, ви можете використовувати формулу excel STDEV, як зазначено нижче.

Крок 6 - Обчисліть співвідношення Шарпа

Останнім кроком до розрахунку коефіцієнта Шарпа в Excel є розподіл середньої віддачі на стандартне відхилення. Отримуємо співвідношення = 12,09% / 8,8% = 1,37x

Отримуємо співвідношення = 12,09% / 8,8% = 1,37x

Переваги використання співвідношення Шарпа

№1 - коефіцієнт Шарпа допомагає порівняти та порівняти додавання нових активів

Він використовується для порівняння дисперсії загальних характеристик портфеля прибутковості, коли до нього додається новий актив або клас активів.

- Наприклад, менеджер портфеля розглядає можливість додавання розподілу товарних фондів до свого існуючого інвестиційного портфеля 80/20 акцій із коефіцієнтом Шарпа 0,81.

- Якщо розподіл нового портфеля становить 40/40/20 акцій, облігацій та розподілу боргових фондів, коефіцієнт Шарпа збільшується до 0,92.

Це свідчить про те, що, хоча інвестиції в товарний фонд є мінливими як самостійний ризик, у цьому випадку це насправді призводить до поліпшення характеристики ризику дохідності комбінованого портфеля, а отже, додає перевагу диверсифікації в інший актив класу до існуючого портфоліо. Потрібно залучити ретельний аналіз, що розподіл коштів, можливо, доведеться змінити пізніше, якщо це негативно впливає на стан портфеля. Якщо додавання нової інвестиції веде до зменшення коефіцієнта, її не слід включати в портфель.

№2 - коефіцієнт Шарпа допомагає порівняти ризик повернення

Цей коефіцієнт може також надати вказівки щодо того, чи надмірна прибутковість портфеля зумовлена ретельним прийняттям інвестиційних рішень або наслідком надмірних ризиків. Хоча окремий фонд або портфель може отримувати більший прибуток, ніж його аналоги, це розумна інвестиція лише в тому випадку, якщо ці більш високі доходи не мають невиправданих ризиків. Чим більше коефіцієнт Шарпа у портфелі, тим кращі показники його ефективності враховують складову ризику. Негативний коефіцієнт Шарпа вказує на те, що менш ризикований актив діяв би краще, ніж аналізований цінний папір.

Візьмемо приклад порівняння ризику і повернення.

Припустимо, портфель А мав або очікується, що він матиме 12% прибутку зі стандартним відхиленням 0,15. Якщо припустити, що рентабельність прибутковості становить приблизно 1,5%, норма прибутковості (R) буде 0,12, Rf буде 0,015 і 's' буде 0,15. Співвідношення буде читатися як (0,12 - 0,015) / 0,15, що обчислюється до 0,70. Однак ця цифра матиме сенс, якщо її порівняти з іншим портфоліо, наприклад "Портфоліо" B "

Якщо портфель 'B' демонструє більшу мінливість, ніж портфель 'A', але має однакову дохідність, він матиме більше стандартне відхилення при тій же швидкості прибутковості від портфеля. Якщо припустити, що стандартне відхилення для портфоліо B дорівнює 0,20, рівняння буде читатися як (0,12 - 0,015) / 0,15. Коефіцієнт Шарпа для цього портфеля становитиме 0,53, що нижче в порівнянні з портфелем "А". Це може бути не дивовижним результатом, беручи до уваги той факт, що обидві інвестиції пропонували однакову прибутковість, але "Б" мала більший квант ризику. Очевидно, що кращим варіантом буде той, хто має менший ризик, пропонуючи однакову дохідність.

Критика співвідношення Шарпа

Коефіцієнт Шарпа використовує стандартне відхилення прибутковості в знаменнику як альтернативу загальним портфельним ризикам, з припущенням, що прибутковість розподіляється рівномірно. Минулі випробування показали, що прибутки від певних фінансових активів можуть відхилятися від нормального розподілу, що призводить до відповідних інтерпретацій коефіцієнта Шарпа, які є хибними.

Цей коефіцієнт може бути покращений різними менеджерами фондів, які намагаються підвищити свою очевидну дохідність, скориговану на ризик, яку можна виконати, як показано нижче:

- Збільшення тривалості вимірювання часу : Це призведе до меншої ймовірності мінливості. Наприклад, середньорічне відхилення щоденної прибутковості, як правило, вище, ніж щотижневої прибутковості, що, у свою чергу, вище, ніж щомісячної прибутковості. Чим більше тривалість часу, тим чіткіша картина доводиться виключати будь-які одноразові фактори, які можуть вплинути на загальну ефективність.

- Складання щомісячної віддачі, але обчислення стандартного відхилення, за винятком нещодавно розрахованої складеної щомісячної прибутковості.

- Написання рішень щодо продажу та купівлі грошей, що не мають грошей: така стратегія може потенційно збільшити прибутковість, збираючи премію за опціони, не виплачуючись протягом ряду років. Стратегії, що передбачають оскарження ризику дефолту, ризику ліквідності або інших форм широко розповсюджених ризиків, мають однакову здатність повідомляти про упереджений коефіцієнт Шарпа.

- Згладження прибутковості: Використання певних похідних структур, нерегулярне маркування на ринку менш ліквідних активів або використання певних моделей ціноутворення, які занижують щомісячний прибуток або збитки, можуть зменшити очікувану волатильність.

- Усунення екстремальних прибутків: занадто висока або занадто низька прибутковість може збільшити стандартне відхилення, яке повідомляється, для будь-якого портфеля, оскільки це відстань від середнього. У такому випадку менеджер фонду може вирішити щорічно усувати крайні показники (найкращі та найгірші) щомісячних прибутків, щоб зменшити стандартне відхилення та вплинути на результати, оскільки така одноразова ситуація може вплинути на загальний середній показник.

Співвідношення екс-анте та екс-пост Шарпа

Коефіцієнт Шарпа неодноразово переглядався, але використовувались дві загальні форми: ex-ante (прогнозування майбутньої прибутковості та дисперсії) та ex-post (аналіз дисперсії прибутковості в минулому).

- Прогнози коефіцієнта попереднього співвідношення Шарпа просто оцінити закономірності після спостережень за минулими показниками подібної інвестиційної діяльності.

- Коефіцієнт Шарпа Ex-post вимірює, наскільки високою була прибутковість, на відміну від того, наскільки різною була ця прибутковість за певний період часу. Більш конкретно, це відношення диференціальної прибутковості (різниця між прибутковістю інвестицій та базовою інвестицією) до історичної мінливості (стандартного відхилення) цих прибутків.

Висновок

Коефіцієнт Шарпа є стандартним показником ефективності портфеля. Завдяки простоті та простоті інтерпретації, це один з найпопулярніших покажчиків. На жаль, більшість користувачів забувають припущення, що призводять до невідповідного результату. Вам слід розглянути можливість перевірки розподілу прибутку або підтвердження результатів з еквівалентними показниками ефективності, перш ніж приймати рішення на ринку.