Запитання щодо інтерв’ю для досліджень власного капіталу

Якщо вас запрошують на співбесіду з інвестиційними компаніями, вам можуть задати будь-яке питання з будь-якого місця. Не слід сприймати це легковажно, оскільки це може змінити вашу фінансову кар'єру. Запитання для співбесіди з Equity Research - це поєднання технічних та складних питань. Отже, ви повинні мати глибокі знання з фінансового аналізу, оцінки, фінансового моделювання, фондового ринку, поточних подій та питань стрес-інтерв’ю.

Давайте з’ясуємо нижче 20 найкращих питань співбесіди з Equity Research, які неодноразово задаються щодо позицій аналітиків з досліджень капіталу.

Це просте концептуальне питання співбесіди з дослідження капіталу, і вам потрібно спочатку згадати визначення вартості підприємства та вартості власного капіталу, а потім розповісти різницю між ними.

Вартість підприємства може бути виражена наступним чином -

- Вартість підприємства = Ринкова вартість простих акцій + Ринкова вартість привілейованих акцій + Ринкова вартість боргу + Відсоток меншості - Гроші та інвестиції.

Тоді як формулу вартості власного капіталу можна виразити наступним чином -

- Вартість власного капіталу = Ринкова капіталізація + Опціони на акції + Вартість власного капіталу, випущеного з конвертованих цінних паперів - Доходи від конвертації конвертованих цінних паперів.

Основна різниця між вартістю підприємства та вартістю власного капіталу полягає у тому, що вартість підприємства допомагає інвесторам скласти повне уявлення про поточні фінансові справи компанії; тоді як вартість власного капіталу допомагає їм формувати майбутні рішення.

Питання №2 - Які найпоширеніші коефіцієнти використовуються для аналізу компанії?Можна класифікувати як найпоширеніше запитання щодо співбесіди з участю в капіталі. Ось список загальних коефіцієнтів для фінансового аналізу, які можна розділити на 7 частин -

№1 - Аналіз коефіцієнта платоспроможності

- Поточна оцінка

- Швидке співвідношення

- Співвідношення готівки

# 2 - Коефіцієнти обороту

- Оборот дебіторської заборгованості

- Днів дебіторської заборгованості

- Оборотність товарних запасів

- Інвентаризація днів

- Оборот кредиторської заборгованості

- Виплата днів

- Цикл конвертації готівки

# 3 - Аналіз коефіцієнта експлуатаційної ефективності

- Коефіцієнт обороту активів

- Чистий оборот основних засобів

- Оборот власного капіталу

# 4 - Аналіз коефіцієнта експлуатаційної прибутковості

- Валовий прибуток

- Норма операційного прибутку

- Чиста маржа

- Рентабельність загальних активів

- Дохід на акціонерний капітал

- Дюпон ROE

№5 - Бізнес-ризик

- Операційний важель

- Фінансовий важіль

- Загальний кредит

№6 - Фінансовий ризик

- Коефіцієнт кредитного плеча

- Співвідношення заборгованості та власного капіталу

- Коефіцієнт процентного покриття

- Коефіцієнт покриття боргу

№7 - Зовнішній ризик ліквідності

- Формула розповсюдження Bid-Ask

- Це знову одне з найпоширеніших запитань щодо співбесіди з акціонерним капіталом. Фінансове моделювання - це не що інше, як прогнозування фінансових результатів компанії - це дуже організований спосіб. Оскільки компанії, які ви оцінюєте, надають лише історичну фінансову звітність, ця фінансова модель допомагає аналітику акціонерного капіталу зрозуміти основи компанії - коефіцієнти, борг, прибуток на акцію та інші важливі параметри оцінки.

- У фінансовому моделюванні ви прогнозуєте баланс, рух грошових потоків та звіт про прибутки та збитки компанії на наступні роки.

- Ви можете звернутися до прикладів, таких як Box IPO Financial Model та Alibaba Financial Model, щоб зрозуміти більше про фінансове моделювання.

Якщо ви новачок у моделі оцінки, пройдіть цей безкоштовний тренінг з фінансового моделювання

- Фінансове моделювання починається із заповнення фінансової звітності компанії за попередні періоди у стандартному форматі.

- Після цього ми проектуємо ці три твердження з використанням покрокової техніки фінансового моделювання.

- Ці три заяви підтверджені іншими графіками, такими як Графік заборгованості та процентів, Графік машинобудування та амортизації, Оборотний капітал, Акціонерний капітал, Нематеріальні та Амортизаційні програми тощо

- Після того, як прогноз зроблено, ви переходите до оцінок фірми за допомогою підходу DCF,

- Тут вам потрібно розрахувати вільний грошовий потік до фірми або вільний грошовий потік до власного капіталу та знайти теперішню вартість цих грошових потоків, щоб знайти справедливу оцінку запасів.

Це класичне запитання про співбесіду з участю в капіталі. Вільний грошовий потік до фірми - це надлишок грошових коштів, що утворюється після врахування потреби в оборотних коштах, а також витрат, пов’язаних з утриманням та оновленням основних фондів. Вільний грошовий потік до фірми надходить власникам боргу та власникам власного капіталу.

Безкоштовний грошовий потік до фірми або FCFF Розрахунок = EBIT x (ставка 1 податку) + Безготівкові збори + Зміни в оборотних коштах - Витрати капіталу

Ви можете дізнатись більше про FCFF тут

Питання №6 - Що таке вільний рух грошових коштів до власного капіталу?Незважаючи на те, що це питання часто задають на оціночних інтерв'ю, однак, це може бути очікуваним питанням співбесіди з дослідження капіталу. FCFE вимірює, скільки “готівки” фірма може повернути своїм акціонерам, і обчислюється після того, як взяти до уваги податки, капітальні витрати та грошові потоки боргу.

Модель FCFE має певні обмеження. Наприклад, це корисно лише в тих випадках, коли кредитне плече компанії не є мінливим, і його не можна застосовувати до компаній зі змінним борговим важелем.

Формула FCFE = Чистий прибуток + Знос і амортизація + Зміни в WC + Капітал + Чисті запозичення

Ви можете дізнатись більше про FCFE тут.

Питання №7 - Який сезон заробітку? Як би ви це визначили?З'являтися на співбесіду з дослідження капіталу? - Обов’язково знайте це запитання щодо співбесіди з участю в капіталі.

джерело: Bloomberg.com

У нашій галузі компанії оголосять конкретну дату, коли вони будуть оголошувати свої квартальні або річні результати. Ці компанії також запропонують телефонний номер, за допомогою якого ми можемо обговорити результати.

- За тиждень до цієї конкретної дати завдання полягає в оновленні таблиці, яка відображатиме оцінки аналітика та ключові показники, такі як EBITDA, EPS, вільний грошовий потік тощо.

- У день декларації завдання полягає в тому, щоб надрукувати прес-реліз та швидко підсумувати ключові моменти.

Ви можете звернутися до цієї статті, щоб дізнатись більше про сезон заробітку

Питання №8 - Як проводити аналіз чутливості при дослідженні капіталу?Одне з питань співбесіди з технічної справедливості.

- Аналіз чутливості за допомогою Excel є одним з найважливіших завдань після того, як ви розрахували справедливу вартість запасу.

- Як правило, ми використовуємо базові припущення про темпи зростання, WACC та інші дані, що призводять до базової оцінки фірми.

- Однак, щоб надати клієнтам краще розуміння припущень та їх впливу на оцінки, вам потрібно підготувати таблицю чутливості.

- Таблиця чутливості готується за допомогою ТАБЛИЦЬ ДАНИХ в Excel.

- Аналіз чутливості проводиться в народі для вимірювання впливу змін WACC та темпів зростання компанії на ціну акцій.

- Як ми бачимо згори, у базовому випадку припущення про темпи зростання на рівні 3% та WACC у 9%, вартість підприємства Alibaba становить 191 млрд доларів

- Однак, коли ми можемо зробити наші припущення, сказати 5% темпів зростання, а WACC як 8%, ми отримаємо оцінку в 350 мільярдів доларів!

Це нетехнічне питання співбесіди з досліджень капіталу. Щоб переконатись у відсутності конфлікту інтересів, створюється “обмежений список”.

Коли команда інвестиційного банкінгу працює над укладанням угоди, яку наша команда охопила, нам не дозволяється ділитися з клієнтами будь-якими звітами, а також ми не зможемо поділитися жодною оцінкою. Нашій команді також буде заборонено надсилати будь-які моделі та звіти про дослідження клієнтам. Ми також не зможемо коментувати суть або недоліки угоди.

Запитання № 10 - Які найпоширеніші кратні коефіцієнти використовуються при оцінці?Очікуйте цього очікуваного запитання про співбесіду з дослідженнями капіталу. Є кілька загальних кратних, які часто використовуються при оцінці -

- EV / Продажі

- EV / EBITDA

- EV / EBIT

- Співвідношення PE

- Співвідношення PEG

- Ціна до грошового потоку

- Співвідношення P / BV

- EV / активи

WACC зазвичай називають вартістю капіталу фірми. Витрати на позику капіталу компанії визначаються зовнішніми джерелами на ринку, а не керівництвом компанії. Його компонентами є борг, звичайний власний капітал та привілейований власний капітал.

Формула WACC = (Wd * Kd * (1-податок)) + (We * Ke) + (Wps * Kps).

де,

- Wd = вага боргу

- Kd = Вартість боргу

- податок - Податкова ставка

- Ми = вага власного капіталу

- Ke = вартість власного капіталу

- Wps = вага переважних акцій

- Kps = вартість привілейованих акцій

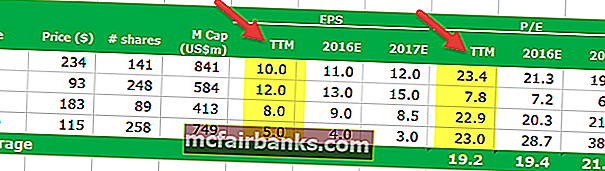

Кінцевий коефіцієнт ПЕ обчислюється з урахуванням прибутку на акцію минулого, однак Форвард ПЕ коефіцієнт розраховується з використанням прогнозованого прибутку на акцію. Будь ласка, дивіться нижче приклад співвідношення кінцевого рівня PE та прямого співвідношення PE.

- Формула коефіцієнта заробітної плати за кінцевою ціною = $ 234 / $ 10 = $ 23,4x

- Формула коефіцієнта заробітку вперед = 234 дол. США / 11 дол. США = 21,3 дол. США

Щоб отримати докладнішу інформацію, подивіться на Trailing PE vs Forward PE

Питання №13 - Чи може значення терміналу бути від’ємним?Це каверзне запитання про співбесіду з дослідженнями капіталу. Зверніть увагу, що це може статися, але лише теоретично. Будь ласка, перегляньте формулу нижче для значення терміналу

Якщо з якихось причин WACC менший за темпи зростання, тоді значення терміналу може бути негативним. Компанії з високим зростанням можуть отримати негативні кінцеві значення лише через неправильне використання цієї формули. Зверніть увагу, що жодна компанія не може розвиватися високими темпами протягом нескінченного періоду часу. Використовуваний тут темп зростання - це стабільний темп зростання, який компанія може генерувати протягом тривалого періоду часу. Щоб отримати докладнішу інформацію, ознайомтесь із цим докладним посібником зі значення терміналу

Запитання №14 - Якби ви були менеджером портфеля і мали б інвестувати 10 мільйонів доларів, як би ви це зробили?Це запитання щодо співбесіди з акціонерним капіталом задається повторно.

Ідеальний спосіб відповісти на це запитання - вибрати кілька хороших акцій з великою капіталізацією, середньою капіталізацією, а також з невеликою капіталізацією тощо) і подати інтерв'юера приблизно стільки ж. Ви сказали б інтерв'юеру, що вкладете в ці акції 10 мільйонів доларів. Вам потрібно знати про керівників ключових управлінських служб, мало оціночних показників (кратні показники PE, EV / EBITDA тощо) та мало статистичної статистики цих запасів, щоб ви могли використовувати інформацію для підтвердження своїх аргументів.

Подібні типи запитань, на які ви б давали подібні відповіді, -

- Що робить компанію привабливою для вас?

- Викладіть мені запас тощо

Основною причиною, через яку РЕ високотехнологічної компанії є вищою, може бути те, що високотехнологічна компанія має вищі очікування зростання.

- Чому це актуально? Оскільки очікуваний темп зростання насправді є коефіцієнтом ПЕ -

- [{(1 - g) / ROE} / (r - g)]

- Тут g = швидкість зростання; ROE = Рентабельність власного капіталу & r = вартість власного капіталу.

Для компаній зі швидким зростанням потрібно використовувати коефіцієнт PEG замість коефіцієнта PE

Питання No16 - Що таке БЕТА?Це одне з 5 найкращих найочікуваніших запитань щодо співбесіди з участю в капіталі. Бета - це історичний показник, який відображає тенденцію доходності акцій порівняно зі зміною ринку. Бета зазвичай обчислюється за допомогою регресійного аналізу.

Бета-значення 1 означало б, що акції компанії будуть однаково пропорційні змінам на ринку. Бета 0,5 означає, що акції менш мінливі, ніж ринкові. А бета-версія 1,5 означає, що акції є більш мінливими, ніж ринкові. Бета - корисний показник, але історичний. Отже, бета-версія не може точно передбачити майбутнє. Ось чому інвестори часто знаходять непередбачувані результати, використовуючи бета-версію як міру.

Давайте зараз розглянемо бета-тенденції Starbucks за останні кілька років. Бета-версія Starbucks зменшилася за останні п’ять років. Це означає, що акції Starbucks менш мінливі в порівнянні з фондовим ринком. Ми зазначаємо, що бета-версія Starbucks становить 0,805x

Ще одне складне запитання про співбесіду з дослідженнями капіталу. EBITDA означає Прибуток до відсотків, податків, амортизації та амортизації. А EBIT означає Прибуток до відсотків та податків. Багато компаній використовують у своїх фінансових звітах кратні показники EBITDA. Проблема EBITDA полягає в тому, що вона не враховує амортизацію та амортизацію, оскільки вони є “безготівковими витратами”. Навіть якщо EBITDA використовується, щоб зрозуміти, скільки компанія може заробити; все ж це не враховує вартість боргу та його податкові наслідки.

З вищевказаних причин навіть Уоррен Баффет не любить кратні показники EBITDA і ніколи не любить компанії, які його використовують. За його словами, EBITDA може використовуватися там, де немає необхідності витрачатися на "капітальні витрати"; але це трапляється рідко. Отже, кожна компанія повинна використовувати EBIT, а не EBITDA. Він також наводить приклади Microsoft, Wal-Mart & GE, які ніколи не використовують EBITDA.

Питання # 18 - Які слабкі сторони оцінки ПЕ?Відповісти на це запитання щодо співбесіди з капіталом слід дуже просто. Слабких сторін оцінки ПЕ є мало, навіть якщо ПП є важливим співвідношенням для інвесторів.

- По-перше, коефіцієнт ПЕ занадто спрощений. Просто візьміть поточну ціну акції, а потім розділіть її на останні прибутки компанії. Але чи враховує він інші речі? Ні.

- По-друге, ПП потребує контексту, щоб бути актуальним. Якщо розглядати лише коефіцієнт ПЕ, сенсу немає.

- По-третє, ПЕ не враховує зростання / відсутність зростання. Багато інвесторів завжди враховують зростання.

- По-четверте, P (ціна акції) не враховує борг. Оскільки ринкова ціна акцій не є великим виміром ринкової вартості, борг є невід'ємною частиною її.

Це запитання про співбесіду щодо капіталу ґрунтується виключно на економіці. Вам потрібно продумати, а потім відповісти на питання.

Перш за все, розглянемо перший варіант.

- У першому варіанті ціна кожного товару збільшується на 10%. Оскільки ціна нееластична, відбудеться мізерна зміна необхідної кількості, навіть якщо ціна кожного товару зросте. Отже, це означає, що це принесе більше доходу та кращий прибуток.

- Другий варіант - збільшити обсяг на 10%, представивши новий продукт. У цьому випадку впровадження нового продукту потребує більших накладних та виробничих витрат. І ніхто не знає, як би діяв цей новий продукт. Отже, навіть якщо обсяг збільшиться, буде два мінуси - один, буде невизначеність щодо продажу нового продукту і два, вартість виробництва зросте.

Після вивчення цих двох варіантів, здається, перший варіант був би вигіднішим для вас, як власника франшизи KFC.

Питання №20 - Як би ви проаналізували хімічну компанію (хімічна компанія - ЩО?)?Навіть якщо ви нічого не знаєте про це запитання щодо співбесіди з акціонерним капіталом, здоровим глуздом є те, що хімічні компанії витрачають багато своїх грошей на дослідження та розробки. Отже, якщо можна поглянути на їх співвідношення D / E (борг / власний капітал), тоді аналітикові було б простіше зрозуміти, наскільки добре хімічна компанія використовує їхній капітал. Нижче співвідношення D / E завжди вказує на те, що хімічна компанія має міцне фінансове здоров'я. Окрім D / E, ми можемо також поглянути на рентабельність чистого прибутку та коефіцієнт P / E.