Список 6 найкращих торгових стратегій опціонів

- Стратегія торгівлі опціонами на довгі виклики

- Торгова стратегія коротких викликів

- Торгова стратегія довгострокових опціонів

- Стратегія торгівлі короткими опціонами

- Торгова стратегія довгострокових опціонів

- Торгова стратегія короткострокових опціонів

Давайте обговоримо кожен із них детально -

№1 Стратегія торгівлі опціонами на довгі виклики

- Це одна із стратегій торгівлі опціонами для агресивних інвесторів, які дуже бичаться щодо акцій чи індексів.

- Купівля дзвінків може бути чудовим способом зафіксувати потенціал зростання з обмеженим ризиком зниження.

- Це найосновніша з усіх стратегій торгівлі опціонами. Це порівняно проста стратегія для розуміння.

- Коли ви купуєте, це означає, що ви є бичачим на біржі чи індексі, і ви очікуєте зростання в майбутньому.

| Найкращий час для використання: | Коли ви дуже бичачий на фондовій біржі чи індексі. |

| Ризик: | Ризик обмежений премією. (Існує максимальна втрата, якщо ринок закінчується за ціною страйку опціону або нижче). |

| Нагорода: | Нагорода необмежена |

| Беззбитковість: | (Страйк ціна + преміум) |

Давайте тепер на цьому прикладі розберемося, як отримати дані з веб-сайту та як визначити графік виплат для стратегії довгого дзвінка.

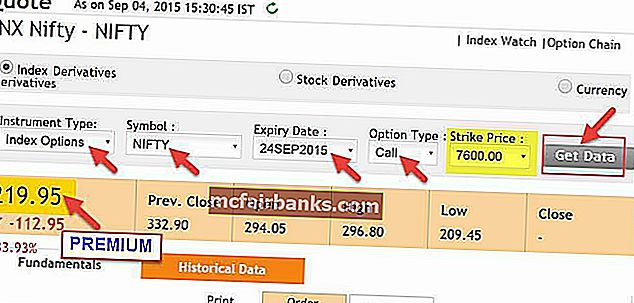

Як завантажити дані параметрів?

Крок 1: Відвідайте веб-сайт фондової біржі

- Зайдіть на //www.nseindia.com/.

- Виберіть деривативи власного капіталу

- У поле пошуку помістіть CNX Nifty

- Поточна ціна індексу "Nifty" вказана у верхньому правому куті. Запишіть це у своїй таблиці Excel.

- Зверніть увагу, що в цьому прикладі ми взяли NSE (Національна фондова біржа, Індія). Ви можете завантажити подібний набір даних для інших міжнародних фондових бірж, таких як NYSE, LSE тощо

Крок 2: Знайдіть Option Premium

Наступним кроком є пошук Преміум. Для цього вам доведеться вибрати деякі дані відповідно до ваших вимог.

Отже, у випадку стратегії торгівлі опціонами на довгі пути, ми відберемо такі дані.

Отже, у випадку стратегії торгівлі опціонами на довгі пути, ми відберемо такі дані.

- Тип інструменту: параметри індексу

- Символ: П’ЯТДЕСЯТЬ

- Дата закінчення: Виберіть необхідну дату закінчення.

- Тип опції: Виклик (для подальших прикладів ми виберемо Put, для опції Put)

- Ціна страйку: Виберіть необхідну ціну страйку. У цьому випадку я вибрав 7600.

- Після вибору всієї інформації ви можете натиснути кнопку Отримати дані. Тоді відображатиметься преміальна ціна, яка вам знадобиться для подальших розрахунків.

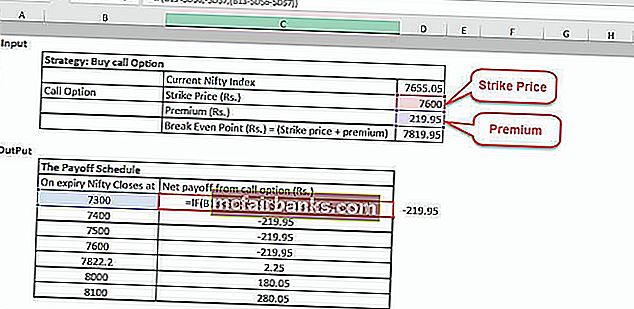

Крок 3: Заповніть набір даних у таблиці Excel

Отримавши поточну цінову індексну ціну та преміум-дані, ви можете продовжувати обчислювати свої вхідні-вихідні дані, як показано нижче в таблиці Excel.

- Як ви можете бачити на зображенні вище, ми заповнили дані для поточного індексу Nifty, Strike Price та Premium.

- Потім ми розрахували точку беззбитковості. Точка беззбитковості - це не що інше, як ціна, яку повинні досягти акції для покупців опціону, щоб уникнути будь-яких втрат, якщо вони скористаються опціоном.

- Для опції виклику ось як ми розрахували точку беззбитковості:

Точка беззбитковості = ціна страйку + премія

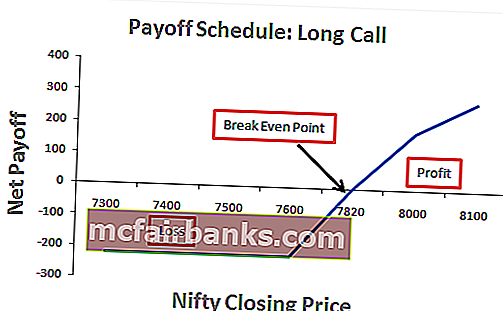

Крок 4: Створіть графік виплат

Далі ми підходимо до графіка виплат. Це в основному говорить вам, скільки прибутку ви отримаєте або скільки втратите за певним індексом Nifty. Зверніть увагу, що у випадку опціонів ви не зобов'язані їх застосовувати, а отже, ви можете обмежити свої збитки сумою сплаченої премії.

Електронна таблиця містить таку інформацію:

- Різна ціна закриття Nifty

- Чиста виплата від цього опціону кол.

Формула, яка використовується в даному випадку, - це функція ПЧ від Excel . Ось як працює формула:

- Якщо ціна закриття Nifty нижча за ціну Strike, ми не будемо застосовувати опціон. Таким чином, у цьому випадку ви втрачаєте лише суму сплаченої премії (220).

- Як і вище точки беззбитковості, ви почнете отримувати прибуток. Отже, у цьому випадку ціна закриття Nifty перевищує ціну удару, а прибуток, який ви отримуєте, обчислюється як = (ціна закриття Nifty Price-Strike Premium-Premium).

Ви можете перевірити формулу, використану на зображенні вище, на випадок, якщо ви хочете використовувати її у своїй електронній таблиці.

Зверніть увагу, що для кожної стратегії ми будемо включати вхідні та вихідні дані. Вхідні дані - це ваша ціна страйку, поточний індекс Nifty, преміум та точка беззбитковості. Вихідні дані включатимуть графік виплат. Як правило, це дасть вам чітке уявлення про те, скільки ви заробляєте або втрачаєте за різних цін Nifty Closing.| Стратегія: Купити стратегію торгівлі опціонами на виклики | ||

| Поточний індекс Nifty | 7655,05 | |

| Варіант дзвінка | Страйк Ціна (Rs.) | 7600 |

| Преміум (рупій) | 220 | |

| Точка беззбитковості (Rs.) = (Ціна страйку + премія) | 7820 | |

| Графік виплат цієї торгової стратегії опціонів | |

| Після закінчення терміну дії Nifty закривається в | Чистий виграш від опціону кол (Rs.) |

| 7300 | -220 |

| 7400 | -220 |

| 7500 | -220,00 |

| 7600 | -220,00 |

| 7820 | 0 |

| 8000 | 180 |

| 8100 | 280 |

Аналіз стратегії довгого дзвінка

- Це обмежує ризик зниження до розміру премії, яку ви сплачуєте.

- Але якщо зросте Nifty, тоді потенційна віддача необмежена.

- Це одна із стратегій торгівлі опціонами, яка запропонує вам найпростіший спосіб отримати вигоду.

І тому це найпоширеніший вибір серед інвесторів, які вперше інвестують в опціони.

# 2 Торгова стратегія коротких опціонів на кол

- У стратегії торгівлі опціонами, яку ми обговорювали вище, ми сподівалися, що акції зростуть у майбутньому, і, отже, ми прийняли стратегію довгого виклику .

- Але стратегія короткого дзвінка протилежна цій. Коли ви очікуєте падіння базового фонду, ви приймаєте цю стратегію.

- Інвестор може продати опціони Call, коли він дуже медвежий щодо акцій / індексів і очікує, що ціни впадуть.

- Це позиція, яка пропонує обмежений потенціал прибутку. Інвестор може понести великі збитки, якщо ціна, що лежить в основі, починає зростати, а не зменшуватися.

- Хоча цю стратегію легко виконати, вона може бути досить ризикованою, оскільки продавець дзвінка піддається необмеженому ризику.

| Найкращий час для використання: | Коли ви дуже ведмежі по біржі або індексу. |

| Ризик: | Ризик тут стає необмеженим |

| Нагорода: | Винагорода обмежується сумою премії |

| Беззбитковість: | Страйк Ціна + Преміум |

Приклад стратегії коротких дзвінків

- Метт ведмежий щодо Nifty і очікує, що він впаде.

- Метт продає опціон "колл" із ціною страйку в Rs. 7600 за премію Rs. 220, коли поточний Nifty дорівнює 1.

- Якщо Nifty залишається на рівні 7600 або нижче, покупець не зможе скористатися опцією Call, і Matt може зберегти всю премію в розмірі 220 рупій.

Входи стратегії коротких дзвінків

| Стратегія: продати стратегію торгів опціоном на кол | ||

| Поточний індекс Nifty | 7655,1 | |

| Варіант дзвінка | Страйк Ціна (Rs.) | 7600 |

| Преміум (рупій) | 220 | |

| Точка беззбитковості (Rs.) = (Ціна страйку + премія) | 7820 | |

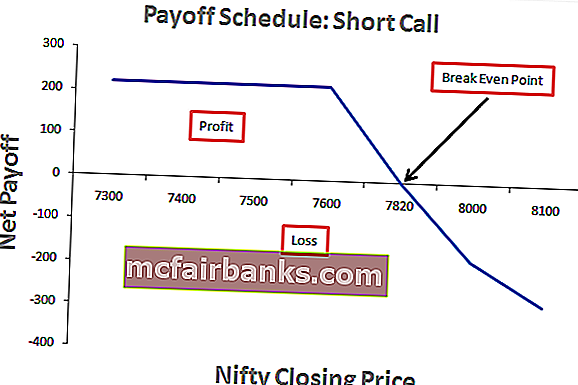

Результати стратегії коротких дзвінків

| Графік виплат цієї торгової стратегії опціонів | |

| Після закінчення терміну дії Nifty закривається в | Чистий виграш від опціону кол (Rs.) |

| 7300 | 220 |

| 7400 | 220 |

| 7500 | 220 |

| 7600 | 220 |

| 7820 | 0 |

| 8000 | -180 |

| 8100 | -280 |

Аналіз стратегії коротких дзвінків

- Використовуйте цю стратегію, коли ви сподіваєтесь, що ціна, безумовно, впаде в майбутньому.

- Це ризикована стратегія, оскільки, коли ціни на акції зростають, короткий виклик швидше втрачає гроші.

- Ця стратегія також називається Short Naked Call, оскільки інвестор не володіє базовими акціями, які він замикає.

№3 Стратегія торгівлі опціонами

- Long Put відрізняється від Long Call. Тут ви повинні розуміти, що придбання пута - це протилежність купівлі колла.

- Коли ви ставитеся до акцій / індексу, ви купуєте колл. Але коли ви ведмежі, ви можете придбати опціон Put.

- Опціон путів надає покупцеві право продати акції (продавцю путів) за заздалегідь визначеною ціною. Тим самим він обмежує свій ризик.

- Таким чином, довгий Пу там стає ведмежою стратегією. Ви як інвестор можете придбати опціони "Пут", щоб скористатися перевагами падіння ринку.

| Найкращий час для використання: | Коли інвестор сумнівається щодо акцій / індексу. |

| Ризик: | Ризик обмежується сумою виплаченої премії. |

| Нагорода: | Необмежений |

| Беззбитковість: | (Страйк-ціна - преміум) |

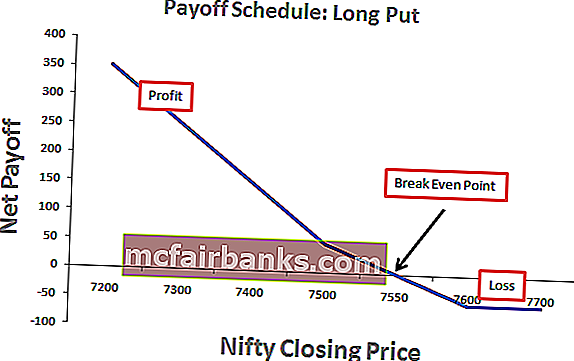

Приклад довгострокової стратегії

- Яків ведмежий на Nifty 6 вересня, коли Nifty на 1.

- Він купує опціон "Пут" із ціною страйку Rs. 7600 за премію Rs. 50, термін дії закінчується 24 числа

- Якщо Nifty опуститься нижче 7550 (7600-50), Джейкоб отримає прибуток від здійснення опціону.

- У випадку, якщо Nifty підніметься вище 7600, він може відмовитись від опціону (термін його дії втратить даремно) з максимальною втратою премії.

Введення стратегії на довгий шлях

| Стратегія: Купуйте торгову стратегію пут-опціонів | ||

| Поточний індекс Nifty | 7655,1 | |

| Поставте варіант | Страйк Ціна (Rs.) | 7600 |

| Преміум (рупій) | 50 | |

| Точка беззбитковості (Rs.) = (Ціна страйку - преміум) | 7550 | |

Результат довгострокової стратегії

| Графік виплат цієї торгової стратегії опціонів | |

| Після закінчення терміну дії Nifty закривається в | Чистий виграш від опціону кол (Rs.) |

| 7200 | 350 |

| 7300 | 250 |

| 7400 | 150 |

| 7500 | 50 |

| 7550 | 0 |

| 7600 | -50 |

| 7700 | -50 |

Довгий аналіз стратегії

- Якщо ви ведмежі, ви можете отримати прибуток від зниження цін на акції, купуючи Puts. Ви зможете обмежити свій ризик сумою виплаченої премії, але ваш потенційний прибуток залишається необмеженим.

Це одна з широко використовуваних стратегій торгівлі опціонами, коли інвестор є ведмежим.

№4 Торгова стратегія коротких опціонів

- У довготривалій торговій стратегії опціону «Пут» ми бачили, коли інвестор є ведмежим на акції, яку він купує. Але продаж пута - це протилежність купівлі пута.

- Інвестор, як правило, продає пут, коли він є бичачим щодо акцій. У цьому випадку інвестор очікує зростання ціни акцій.

- Коли інвестор продає пут, він заробляє премію (від покупця пута). Тут інвестор продав комусь право продати йому акції за страйковою ціною.

- Якщо ціна акції зросте вище ціни страйку, ця стратегія принесе прибуток продавцю, оскільки покупець не буде здійснювати пут.

- Але, якщо ціна акції знизиться нижче ціни страйку, що перевищує суму премії, продавець Пут почне втрачати гроші. Потенційна втрата тут необмежена.

| Найкращий час для використання: | Коли інвестор дуже бичачий щодо акцій або індексу. |

| Ризик: | Put Strike Price –Put Premium. |

| Нагорода: | Він обмежений сумою премії. |

| Беззбитковість: | (Страйк-ціна - преміум) |

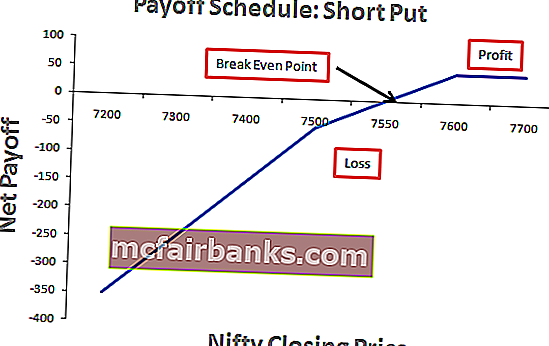

Приклад стратегії коротких путів

- Річард бичачий на Nifty, коли він становить 7703,6.

- Річард продає опціон "Пут" із страйковою ціною Rs. 7600 за премію Rs. 50, термін дії закінчується 24 числа

- Якщо індекс Nifty залишиться вище 7600, він отримає суму премії, оскільки покупець Put не буде використовувати свій вибір.

- Якщо Nifty опуститься нижче 7600, покупець Put застосує опціон, і Річард почне втрачати гроші.

- Якщо Nifty опуститься нижче 7550, що є точкою беззбитковості, Річард втратить премію і більше, залежно від ступеня падіння Nifty.

Введення стратегії на короткий шлях

| Стратегія: Стратегія торгів опціонами на продаж | ||

| Поточний індекс Nifty | 7703,6 | |

| Поставте варіант | Страйк Ціна (Rs.) | 7600 |

| Преміум (рупій) | 50 | |

| Точка беззбитковості (Rs.) = (Ціна страйку - преміум) | 7550 | |

Результат стратегії коротких путів

| Графік виплат цієї торгової стратегії опціонів | |

| Після закінчення терміну дії Nifty закривається в | Чистий виграш від опціону кол (Rs.) |

| 7200 | -350 |

| 7300 | -250 |

| 7400 | -150 |

| 7500 | -50 |

| 7550 | 0 |

| 7600 | 50 |

| 7700 | 50 |

Аналіз стратегії коротких путів

- Продаж путів може призвести до регулярного доходу, але це слід робити обережно, оскільки потенційні збитки можуть бути значними.

- Ця стратегія є стратегією отримання доходу.

№5 Торгова стратегія довгострокових опціонів

- Стратегія довгого розгалуження також відома як покупка роздрібної торгівлі або просто “розгалужена”. Це одна з нейтральних стратегій торгівлі опціонами, яка передбачає одночасну купівлю пута і колла тих самих базових акцій.

- Ціна попередження та термін дії однакові. Маючи довгі позиції як в кол-кодах, так і в пут-опціонах, ця стратегія може досягти великих прибутків незалежно від того, в який бік рухається основна ціна акцій.

- Але крок повинен бути досить сильним.

| Найкращий час для використання: | Коли інвестор вважає, що базові акції / індекси зазнають значної волатильності найближчим часом. |

| Ризик: | Обмежується початковою сплаченою премією. |

| Нагорода: | Нагорода тут необмежена |

| Беззбитковість: | 1. Точка беззбитковості = ціна страйку довгого дзвінка + платна премія.2. Нижня точка беззбитковості = ціна страйку довгого путу - чиста виплачена премія. |

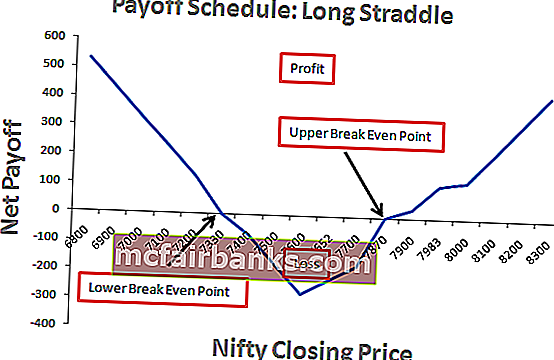

Приклад стратегії довгого розширення

- Гаррісон заходить на веб-сайт NSE.

- Він отримує дані для поточного вишуканого індексу, ціни страйку (рупій) та премії (рупій).

- Потім він вибирає похідну від індексу. У типі інструменту Гаррісон вибирає опції індексу, у символі він вибирає елегантний, термін дії - 24 вересня, тип опціону буде викликаний, а ціна страйку - 7600.

- Call Premium оплачується RS 220. Зараз у типі опції, який він вибирає Put, ціна страйку така ж, як і вище, тобто сплачена премія Put становить 50.

Дані для нашої вхідної таблиці такі:

- Поточний чудовий індекс становить 7655,05

- Ціна страйку - 7600

- Загальна виплачена премія становить 220 + 50, що дорівнює 270.

- Точка верхньої беззбитковості обчислюється як 7600 + 270, що доходить до 7870

- Точка нижньої беззбитковості розраховується як 7600-270, що дорівнює 7330

- Ми будемо вважати, що Nifty Closes закінчується, як і Nifty Closes, коли закінчується 6800, 6900, 7000, 7100 тощо.

Довгі стратегічні входи

| Стратегія: Купити Put + Buy Call Options Торгова стратегія | ||

| Поточний індекс Nifty | 7655,05 | |

| Опціон кол і пут | Страйк Ціна (Rs.) | 7600 |

| Дзвінок преміум (рупій) | 220 | |

| Покладіть Преміум (Rs.) | 50 | |

| Загальний преміум (Rs) | 270 | |

| Точка беззбитковості (Rs.) | 7870 | |

| Точка беззбитковості (Rs.) | 7330 | |

Результати довгострокової стратегії

| Графік виплат цієї торгової стратегії опціонів | |||

| Після закінчення терміну дії Nifty закривається в | Чиста виплата від Put Purchased (Rs.) | Чистий виграш із придбаного дзвінка (Rs.) | Чистий виграш (рупій) |

| 6800 | 750 | -220 | 530 |

| 6900 | 650 | -220 | 430 |

| 7000 | 550 | -220 | 330 |

| 7100 | 450 | -220 | 230 |

| 7200 | 350 | -220 | 130 |

| 7330 | 220 | -220 | 0 |

| 7400 | 150 | -220 | -70 |

| 7500 | 50 | -220 | -170 |

| 7600 | -50 | -220 | -270 |

| 7652 | -50 | -168 | -218 |

| 7700 | -50 | -120 | -170 |

| 7870 | -50 | 50 | 0 |

| 7900 | -50 | 80 | 30 |

| 7983 | -50 | 163 | 113 |

| 8000 | -50 | 180 | 130 |

| 8100 | -50 | 280 | 230 |

| 8200 | -50 | 380 | 330 |

| 8300 | -50 | 480 | 430 |

Аналіз стратегії довгого розгалуження

- Якщо ціна акції / індексу зростає, колл здійснюється в той час, коли термін дії путу закінчується нікчемним, а якщо ціна акції / індексу знижується, пут виконується, термін дії колла закінчується нічим

- У будь-якому випадку, якщо запас / індекс демонструють волатильність для покриття витрат на торгівлю, прибуток повинен бути отриманий.

- Якщо запас / індекс лежить між верхньою і нижньою точкою беззбитковості, ви зазнаєте збитків до такої міри.

- У Straddles інвестор має нейтральний напрямок.

- Все, на що він звертає увагу, це фондовий / індекс, який би пробив експоненціально в будь-якому напрямку.

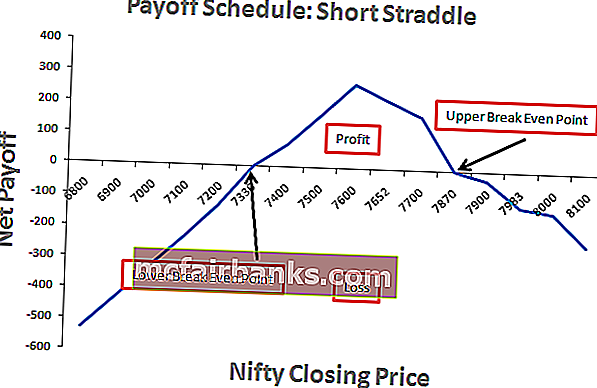

№6 Торгова стратегія коротких опцій

- Короткий Straddle - це прямо протилежність Long Straddle.

- Інвестор може застосувати цю стратегію, коли відчуває, що ринок не буде сильно рухатись. Тим самим він продає кол і пут по одній і тій же акції / індексу за однаковий термін погашення та страйк.

- Це створює чистий прибуток для інвестора. Якщо акція / індекс не сильно рухається в будь-якому напрямку, інвестор зберігає премію, оскільки ні кол, ні пут не будуть здійснені.

| Найкращий час для використання: | Коли інвестор вважає, що базові акції найближчим часом відчуватимуть дуже незначну волатильність. |

| Ризик: | Необмежений |

| Нагорода: | Обмежується отриманою премією |

| Беззбитковість: | 1. Верхня точка беззбитковості = ціна страйку короткого дзвінка + отримана чиста премія2. Нижня точка беззбитковості = ціна страйку шорт-путу - отримана чиста премія |

Приклад короткої стратегії широкого загалу

- Баффі заходить на веб-сайт NSE і отримує дані для поточного індексу Nifty, ціни страйку (рупій) та преміум (рупій).

- Потім він вибирає похідну від індексу. Для типу інструменту він вибирає опції індексу, для символу він вибирає елегантний, термін дії - 24 вересня, тип опціону буде викликаний, а ціна Страйку - 7600.

- Call Premium оплачується RS 220. Тепер у типі опції, який він вибирає Put, ціна страйку така ж, як і вище, тобто

- Отже, виплачена премія Put становить 50.

Короткі вхідні стратегії

| Стратегія: продати пут + продати опціони виклику Торгова стратегія | ||

| Поточний індекс Nifty | 7655 | |

| Опціон кол і пут | Страйк Ціна (Rs.) | 7600 |

| Дзвінок преміум (рупій) | 220 | |

| Покладіть Преміум (Rs.) | 50 | |

| Загальний преміум (Rs) | 270 | |

| Точка беззбитковості (Rs.) | 7870 | |

| Точка беззбитковості (Rs.) | 7330 | |

Результати короткострокової стратегії

| Графік виплат цієї торгової стратегії опціонів | |||

| Після закінчення терміну дії Nifty закривається в | Чиста виплата від "Продано" (Rs.) | Чиста виплата від виклику проданого (рупій) | Чистий виграш (рупій) |

| 6800 | -750 | 220 | -530 |

| 6900 | -650 | 220 | -430 |

| 7000 | -550 | 220 | -330 |

| 7100 | -450 | 220 | -230 |

| 7200 | -350 | 220 | -130 |

| 7330 | -220 | 220 | 0 |

| 7400 | -150 | 220 | 70 |

| 7500 | -50 | 220 | 170 |

| 7600 | 50 | 220 | 270 |

| 7652 | 50 | 168 | 218 |

| 7700 | 50 | 120 | 170 |

| 7870 | 50 | -50 | 0 |

| 7900 | 50 | -80 | -30 |

| 7983 | 50 | -163 | -113 |

| 8000 | 50 | -180 | -130 |

| 8100 | 50 | -280 | -230 |

| 8200 | 50 | -380 | -330 |

| 8300 | 50 | -480 | -430 |

| 8300 | 50 | -480 | -430 |

Короткий стратегічний аналіз стратегії

- Якщо акції значно рухаються вгору або вниз, втрати інвестора можуть бути значними.

- Це ризикована стратегія. Його слід ретельно приймати лише тоді, коли очікувана волатильність на ринку обмежена.

Висновок

Доступних незліченних стратегій торгівлі опціонами, але що допоможе вам, у довгостроковій перспективі, це "Будьте систематичними та уважними". Незалежно від того, яку стратегію ви використовуєте, дуже важливо, щоб ви добре знали ринок і свою ціль.

Головне тут - зрозуміти, яка з стратегій торгівлі опціонами вам більше підходить.

Тож насправді, яка із стратегій торгівлі опціонами вам найбільше підходить?

Корисні дописи

Це було керівництвом щодо стратегій торгівлі опціонами. Тут ми обговорюємо шість важливих стратегій - №1: Стратегія довгих викликів, №2: Стратегія коротких викликів, №3: Стратегія довгих путів, №4: Стратегія коротких путів, №5: Стратегія довгих викликів та №6: Стратегія коротких викликів . Ви можете дізнатись більше про деривативи та торгівлю з наступних статей -

Original text

- Кар'єра в торгівлі

- Запатентоване торгове значення

- Що таке Торговий майданчик?

- Найкращі варіанти торгівлі книгами <