Крива врожайності

Криві поля є одним з найбільш фундаментальних показників впливу на економіку внаслідок різних факторів, а також є важливим фактором економіки. Можливо, тому, що особисто я трохи заглибився у зв'язки, не багато хто погодиться з другою частиною. Але немає сумнівів, що криві прибутковості вказують на багато речей про економіку, а іноді і про стан світової економіки.

- Строкова структура процентних ставок

Ризики прибутковості облігацій та процентних ставок

Перед тим, як зануритися в неї, я припускаю, ви повинні знати, що таке зв'язок. Якщо ви цього не зробите, облігація - це папір / документ, що означає позику, взяту емітентом облігації. Оскільки позика взята, емітент виплачує процентну ставку за основним боргом облігації, відому як купонна ставка, а норма прибутку, яку власник облігацій (позикодавець) отримає протягом життя облігації, відома як дохідність до погашення (YTM) або дохідність облігації. Ви можете погуглити більше про основи облігацій, таких як номінали облігацій, облігації зі знижками тощо, і повернутися до цієї статті.

Другий момент, на який слід звернути увагу, полягає в тому, що ціни на облігації та їх дохідність у більшості випадків рухаються у зворотному напрямку. Це фундаментальний принцип, який регулює ринки облігацій за умови рівності всіх інших речей. Уявіть, що у вас є облігація, яка виплачує вам 10% купона і приносить або повертає 10% за тенором (номінальна облігація). Якщо ринкові процентні ставки зростуть, дохідність облігацій також зросте, оскільки учасники вимагатимуть більш високої прибутковості. Облігації, випущені подібними емітентами, почнуть приносити, скажімо, 12%. Таким чином, облігації, які ви тримаєте, приносять менше, ніж еквівалентні нові випуски, які зменшують попит на облігації, які ви тримаєте, приносячи 10%, а деякі можуть навіть продати ці облігації і вкласти гроші в 12% дохідні. Це знижує ціну облігації, яку ви тримаєте, що сталося через збільшення прибутковості. Це падіння ціни підштовхує дохідність ваших облігацій до 12%, тим самим приводячи її у відповідність з ринком.Використовуючи подібну логіку, спробуйте зрозуміти, чому ціна облігації зросте, якщо прибутковість впаде. Це падіння ціни та зростання ціни внаслідок зміни процентних ставок (залежно від початкової позиції, незалежно від того, купували ви або продали облігацію на короткий термін) відоме як "ціновий ризик або ризик процентної ставки".

Крива врожайності

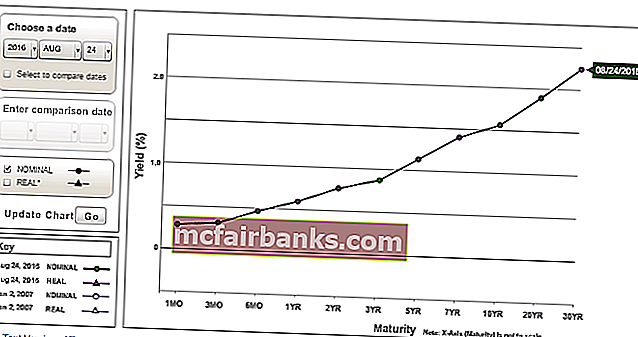

Крива дохідності - це графік прибутковості облігацій конкретного емітента на вертикальній осі (вісь Y) проти різних тенорів / строків погашення на горизонтальній осі (вісь X). Але загалом, коли ви чуєте, як «експерти» ринку говорять про криву дохідності, посилаються на криву дохідності державних облігацій. Щодо кривих прибутковості корпоративних облігацій зазначено конкретно. Уряд випускає облігації в основному для фінансування бюджетного дефіциту. Нижче наведено графік кривої дохідності державних облігацій Італії та Іспанії, яка також називається кривою суверенної дохідності на згадану дату. Пошук кривих врожайності в Інтернеті теж не такий складний.

Джерело: Bloomberg.com

Уряд випускає облігації різних тенорів. Деякі можуть бути дійсно короткотерміновими, а деякі - дійсно довгостроковими. Найкоротші тенорові облігації зазвичай називаються ДКО (де Т означає «Казначейство»), термін погашення яких менше року. T-ноти - це, як правило, облігації з терміном погашення від 1 року до 10 років (2 роки, 5 років, 10 років - деякі загальні випуски T-Note). T-облігації, як правило, є тими, що мають найдовший термін погашення, але залежать від того, як вони класифікуються в країні. Як правило, облігації зі строком погашення понад 10 років вважаються Облігаціями (15 років, 20 років, 30 років, 50 років є типовими емісіями Облігацій). Іноді 10-річна облігація також вважається T-облігацією.

То який висновок? Ці терміни використовуються на ринку досить вільно, і не так важливо, щоб ми позначали їх. Це суб’єктивно і насправді не має великого значення, якщо ми повністю не зіпсуємо це - ви не можете назвати ДКО - це Т-бон, навіть помилково. Це було б своєрідною катастрофою! Але люди можуть сказати, що облігації за 5 років або в будь-який рік дають x%.

Щоб правильно зрозуміти специфіку, зазвичай говорять, що «10-річні UST (Казначейство США) / 10-річні показники дають 1,50% або 10-річні BTP (італійські облігації) дають 1,14% або 5-річні британські Gilts наприклад, складають 0,20% ».

джерело: money.net

З огляду на це базове розуміння того, що таке крива дохідності, ми також можемо називати криву дохідності по-різному - різницю в прибутковості між найвищим тенорним зв’язком та найменшим тенорним зв’язком. Правда? Ось його суб’єктивна частина - найвища тенорна облігація залежить від ліквідності, спільності учасників ринку, поважного тенору та інших факторів. Наприклад

раніше можна було б визначити криву врожайності в США як різницю між 30-річною та 2-річною врожайністю. Тепер це називають різницею між 10-річною та 2-річною врожайністю. Ось так воно розвивалося. Очевидно, що в цьому випадку графік буде виглядати інакше, оскільки це розкид між припущенням, 2-річним та 10-річним прибутком.

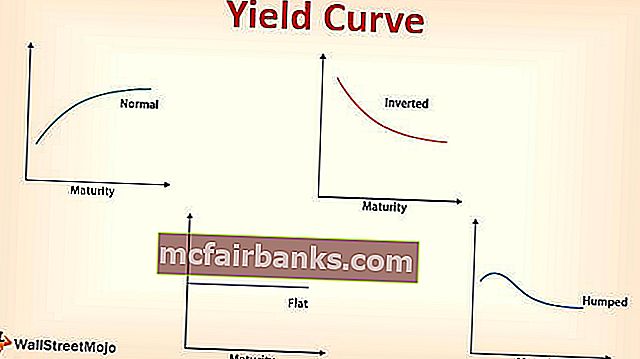

Нахил кривої урожайності

Графік раніше та майже будь-який інший графік кривої дохідності, який ви бачите, виглядав би "похилим вгору".

Крива виходу вгору по схилу

Причина проста - чим довше тенор, тим ризикованіше він. Якщо ви берете 2-річну банківську позику, вам доведеться платити меншу процентну ставку, ніж 5-річна, яка буде меншою, ніж 10-річна. Те саме стосується облігацій, оскільки вони по суті є позиками - строкова премія. Це також є показником надійності економіки. Крива дохідності вгору вказує на те, що економіка може функціонувати нормально. Чим крутіше крива, складається враження, що економіка нормальна і не перебуває у спаді, як за сценарієм найближчим часом. Чому крива вказує на позицію економіки? Уряд керує країною та економікою разом із відповідним Центральним банком, який також є частиною уряду.

джерело: treasury.gov

Ставки, за якими вони беруть позики, є, як правило, безризичними, а процентні ставки, що стягуються з інших учасників економіки, таких як установи та фізичні особи, визначаються понад ці ставки через властивий позичальнику ризик не повернути гроші тощо, тобто розподіл позик уряду ставки додаються.

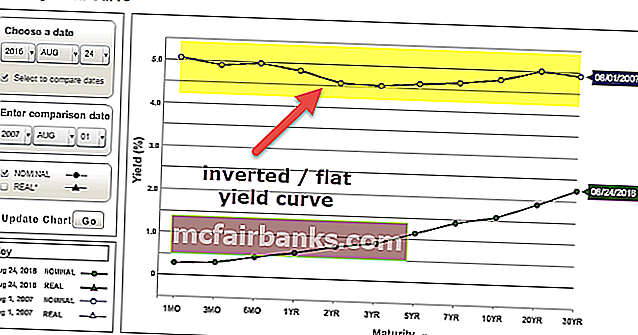

Плоска / перевернута крива урожайності

Якщо крива рівна або інвертована, це може свідчити про те, що економіка може бути закритою або знаходиться в спаді до однієї. Уявіть, якщо довгі та короткі ставки майже однакові або що довгі ставки нижчі за короткі. Очевидно, що воліли б позичати довгострокові позики, оскільки вони затримують нижчу ставку на більш тривалий час, вказує на те, що загальне рівняння ризику між довгими та короткими ставками є важким. Чим довше інвестори готові брати позики в довгостроковій перспективі, тим менші шанси на підвищення цих ставок і зниження попиту на позики за вищою ставкою в короткостроковій перспективі. Надовго знижуйте ставки, є ймовірність того, що економіка буде довго рухатися повільно і може впасти в рецесію, якщо не вжити необхідних заходів. Їх глибина висвітлена в теорії термінової структури процентних ставок.

джерело: treasury.gov

Термінова структура процентної ставки кривої дохідності

Термінова структура процентних ставок говорить про гіпотезу очікувань, теорію переваги ліквідності та теорію сегментації ринку загалом, щоб пояснити структуру кривої дохідності.

Теорія сподівань

- Це також називається теорією чистих очікувань. Ця теорія говорить, що довгі ставки - це інструмент, який допомагає прогнозувати майбутні короткі ставки.

- Якщо 1-річна ставка сьогодні становить 1%, а дворічна - 2%, то однорічна ставка через рік (1-річна 1-річна форвардна ставка) становить близько 3% [1,02 ^ 2 / 1,01 ^ 1 Просте середнє було б добре для наближення => (1% + x%) / 2 = 2% і вирішити для x].

- Отже, ви отримаєте таку саму віддачу, якщо інвестуєте у дворічні облігації, як у дві однорічні облігації (однорічна облігація сьогодні та прокат її в однорічну облігацію через рік).

Обмеження цієї теорії полягає в тому, що майбутні короткі ставки можуть відрізнятися від розрахункових, а інші фактори також впливають на довгі ставки, такі як очікувана інфляція. Загалом, на короткострокові ставки найбільше впливають зміни ставок політики Центрального банку, а на довгострокові ставки найбільше впливає очікувана інфляція. По-друге, передбачається, що інвесторам байдуже інвестувати в облігації різного строку погашення, оскільки, схоже, ризик однаковий. Крива дохідності вгору означає, що короткострокові ставки продовжуватимуть зростати, плоска крива означає, що ставки можуть або залишатися рівними, або зростати, а крива вниз, що означає, що ставки будуть продовжувати падати.

Теорія переваги ліквідності

- Ця теорія, по суті, говорить про те, що інвестори упереджено ставляться до інвестування в короткострокові облігації. Чому? Як уже згадувалося раніше, довгострокові облігації є більш ризикованими, ніж короткострокові, через кількість часу, на який були вкладені гроші.

- Оскільки ціни та доходності облігацій рухаються навпаки, інтуїтивно через вищий ризик довгострокових облігацій зміна ціни внаслідок зміни доходності буде важчою, ніж зміна ціни короткострокової облігації.

- Отже, щоб придбати довгострокову облігацію, інвестор очікував би компенсації набагато вищу, ніж короткострокова, за винятком кредитного ризику емітента.

- Інвестор може не тримати облігацію до настання терміну погашення і стикається з ціновим ризиком, якщо дохідність зросте туди, де йому довелося б продати облігацію дешевше до погашення. Подальше утримання облігації протягом тривалого періоду може бути неможливим, оскільки облігація може бути не ліквідною - продати облігацію, можливо, буде непросто, якщо дохідність знизиться на користь власника облігацій!

- Отже, компенсація цінового ризику, яка також проявляється через ризик ліквідності, полягає в цій теорії. Отже, інвестор вимагає премії за дохідність порівняно з короткостроковими облігаціями, оскільки він згадав про ризик стимулювання утримання довгострокових облігацій.

Крива виходу доходу вгору означає, що короткострокові ставки можуть або підніматися, залишатися рівними або знижуватися. Чому? Це залежить від ліквідності. Якщо ліквідність обмежена, ставки будуть зростати, а якщо вона буде вільною, ставки знижуватимуться або залишатимуться рівними. Але премія за прибутковість, яку командують довгострокові облігації, повинна зростати, щоб крива скоріше зросла вгору. Плоска крива та обернена крива означатимуть падіння коротких ставок.

Теорія сегментації ринку

- Ця теорія базується на динаміці попиту та пропозиції різних сегментів погашення облігацій - короткострокових, середньострокових та довгострокових.

- Попит та пропозиція на облігації певних сегментів термінів погашення є тим, що визначає їх дохідність.

- Вища пропозиція / нижчий попит передбачає більш високу врожайність, а менша пропозиція / вищий попит передбачає меншу врожайність.

- Важливо також зазначити, що попит та пропозиція облігацій також базуються на прибутковості, тобто різні доходи можуть означати зміну попиту та пропозиції облігацій.

Бажана теорія середовища існування

- Це відгалуження від теорії сегментації ринку, яка говорить, що інвестори можуть перенести свої бажані конкретні сегменти зрілості, якщо рівняння ризик-винагорода відповідає їх цілям та допомагає відповідати їхнім зобов’язанням.

- Іншими словами, якщо різниця в прибутковості облігацій за межами їх привілейованих сегментів / сегментів загальної зрілості їм приносить користь, тоді інвестори вкладають свої гроші в ці облігації.

- У теорії сегментації ринку крива може мати будь-яку форму, оскільки врешті-решт вона залежить від того, де інвестори хочуть направити свої гроші на роботу.

- Навіть якщо багато інвесторів регулярно мають справу з 10-річними облігаціями, якщо вони виявлять, що 5-річні облігації дешеві, то вони накопичуватимуться в них.

Зміни та повороти

Це лише короткий вступ, який дає змогу отримати криві рухи та форми. Ви вже знаєте форми - похила (крута), похила (перевернута) і плоска. Це частина руху кривої дохідності. Тож давайте розглянемо ходи:

- Якщо всі доходи тенорів рухаються на однакову величину, тоді зсув кривої називається "паралельним зсувом". Напр. Результати 1y, 2y, 5y, 10y, 15y, 20y і 30y дають усі зміни ± 0,5%.

- Якщо всі доходи тенорів не рухаються на однакову величину, тоді зсув кривої називається "непаралельним зсувом".

Непаралельні зсуви

Повороти

Крута крива (поширена між довгими ставками та короткими ставками) або плоска крива (тонка різниця між довгими ставками та короткими ставками).

Метелик

У той час як повороти та паралельні зрушення зазвичай говорять про прямі рухи, метелик - про кривизну. Метелик - це криволінійна форма. Короткі та довгі ставки нижчі за середні.

- Позитивний метелик: Коли метелик зменшує свою кривизну і стає більш плоским. Горб стає менш горбистим. Короткі, середні та довгі ставки прагнуть до тієї самої ставки, коли короткі та довгі ставки зростають більше або падають менше та / або середні ставки падають більше або зростають менше, спричиняючи позитивний метелик.

- Негативний метелик: Коли метелик збільшує свою кривизну і стає ще більш горбистим. Короткі та довгі ставки падають більше або зростають менше та / або середні ставки зростають більше або падають менше, спричиняючи негативний метелик.

Висновок

З цілком зрозумілих причин, я не робив фотографій різних зсувів метеликів, крутих кривих чи плоских кривих тощо, тому що ви повинні це сфотографувати і почати думати, які ймовірні угоди ви могли б здійснити, якщо ви очікували, що кожна з них відбудеться в майбутньому .

Криві дохідності, як згадувалося на початку, як правило, є кривими дохідності державних облігацій. Але існують також криві дохідності корпоративного емітента, криві дохідності на основі кредитного рейтингу, криві LIBOR, крива OIS, криві свопу (які є типом кривої дохідності) та кілька інших типів кривих, які не торкались. Інший варіант кривих прибутковості - це плашкові криві, парні криві, прямі криві тощо. Сподіваюсь, ви отримали деяку ясність щодо основ кривої дохідності. Якщо у вас є, ви частково зможете зрозуміти, про що говорять "експерти" щодо кривих врожайності.