Що таке метод ефективного відсотка?

Метод ефективної процентної ставки використовується для розподілу процентних витрат протягом усього терміну дії фінансових інструментів за допомогою стандартної ставки та ринкової ставки фінансового інструменту з метою досягнення номінальної вартості інструменту, який продається або зі знижкою, або з премією шляхом накопичення та амортизації процентних витрат до балансової вартості фінансового інструменту на систематичній та послідовній основі відповідно.

Коли ринкова ставка перевищує ставку купона, облігації облігацій продаються зі знижкою, оскільки покупець готовий заплатити меншу ціну, ніж ринкова ціна облігації. Коли ринкова ставка нижча за купонну, облігації облігацій продаються з надбавкою. В ідеальній ситуації купонна ставка точно відповідає ринковій, тобто облігації випускаються за номінальною вартістю.

Формула методу ефективного відсотка

Формула розрахунку методу ефективної процентної ставки така,

Ефективна процентна ставка (r) = (1 + i / n) ^ n - 1Де,

i = процентна ставка (купонна ставка), n = кількість періодів на рік. Якщо відсотки виплачуються раз на півроку, то кількість років слід ділити на 2.

Приклади методу ефективного відсотка

Нижче наведено приклади для розрахунку методу ефективної процентної ставки -

Ви можете завантажити цей шаблон Excel з методом ефективної процентної ставки тут - Шаблон Excel із методом ефективної процентної ставки

Приклад №1 - Облігації / зобов'язання, випущені зі знижкою

Фінансовий інструмент, випущений із дисконтом, означає, що покупець заплатив меншу вартість, ніж номінальна вартість фінансового інструменту. За такого сценарію різниця між сплаченою сумою та балансовою вартістю облігації є дисконтом і амортизується протягом усього терміну дії облігації. Кожен фінансовий інструмент має процентну ставку, яка називається купонною ставкою, що виплачується власнику облігацій раз на півроку.

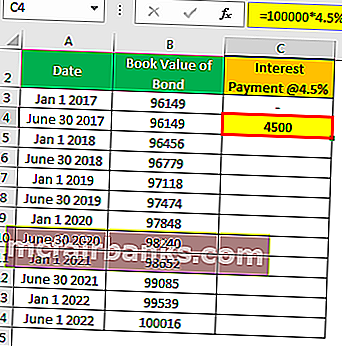

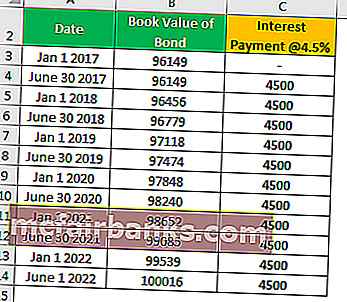

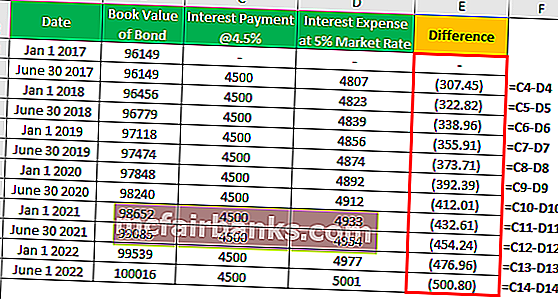

Різниця між купоном / виплаченими відсотками та амортизованою знижкою полягає у зростанні вартості облігацій. Після погашення балансова вартість облігації досягне номінальної вартості облігації та виплачується власнику облігації. Припустимо, 5-річна облігація на 100 000 доларів випущена з 9% піврічним купоном на 10% ринкових 96 149 доларів у січні 17 року з виплатою відсотків у червні та січні.

Рішення

Розрахунок виплати відсотків

- = 100000 * 4,5%

- = 4500

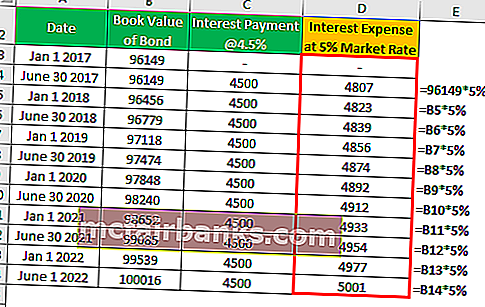

Розрахунок процентних витрат

Різниця буде такою -

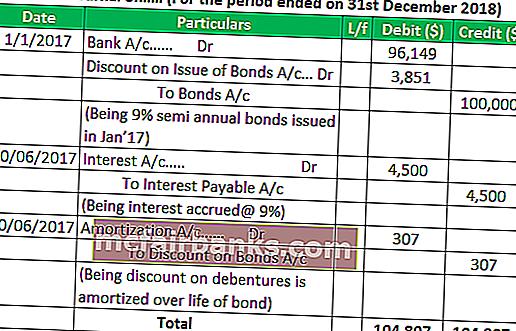

Бухгалтерські записи облігацій, випущених зі знижкою

Подібні записи будуть проходити щороку. За строком погашення облігацій з кондиціонера буде списано кошти, а з банку - 100 000 доларів США.

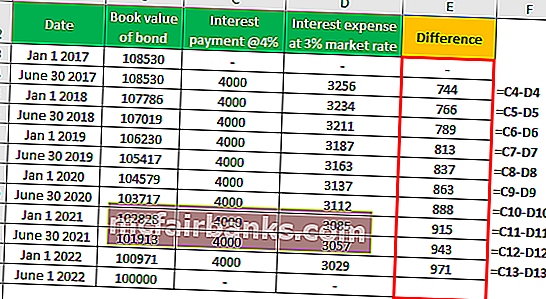

Приклад №2 - Облігації / зобов'язання, випущені з премією

Фінансовий інструмент, випущений із премією, означає, що покупець заплатив більшу вартість, ніж номінал фінансових інструментів. За такого сценарію різниця між сплаченою сумою та балансовою вартістю облігації є премією і амортизується протягом усього терміну дії облігації. Кожен фінансовий інструмент має процентну ставку, яка називається купонною ставкою, що виплачується щорічно, що півроку власнику облігацій.

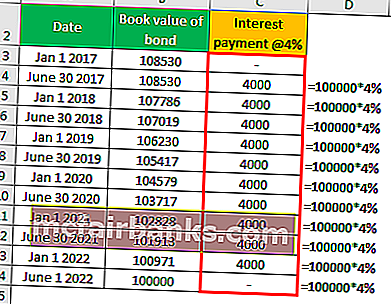

Різниця між купоном / сплаченими відсотками та амортизованою премією полягає в амортизації до балансової вартості облігації. Після погашення балансова вартість облігації досягне номінальної вартості облігації та виплачується власнику облігації. Припустимо, 5-річна облігація в 100 000 доларів випущена з купоном на 6% на півріччя на 8% ринку в 108 530 доларів у січні 17 року з виплатою процентів у червні та січні.

Рішення

Розрахунок виплати відсотків

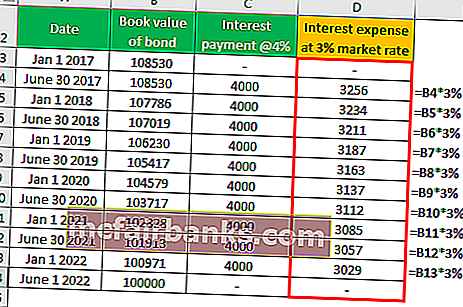

Розрахунок процентних витрат

Різниця буде такою -

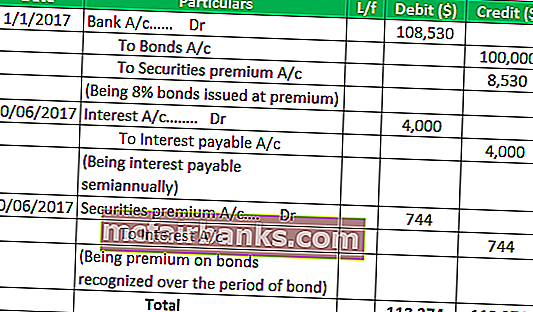

Бухгалтерські записи облігацій, випущених із премією

Подібні записи будуть проходити щороку. За строком погашення облігацій з кондиціонера буде списано кошти, а з банку - 100 000 доларів США.

Приклад №3 - Облігації / зобов'язання, випущені за номіналом

Фінансовий інструмент, випущений за номіналом, означає, що покупець заплатив точну вартість фінансових інструментів. У такому випадку ставка купона дорівнює ринковій. Оскільки балансова вартість облігації точно дорівнює номіналу облігації, метод ефективного відсотка не застосовується. Звичайні журнальні записи будуть передаватися щодо випуску облігацій, нарахування та сплати відсотків, виплати основної суми на термін погашення.

Практичне застосування методу ефективного відсотка

- Облігації / зобов'язання, випущені зі знижкою та премією.

- Розрахунок теперішньої вартості застави за МСФЗ.

- Розрахунок теперішньої вартості мінімальних орендних платежів за лізинговими угодами.

Переваги

- Немає раптових нарахувань або доходу до рахунку збитків. Знижки та премії розподіляються протягом усього терміну дії облігації.

- У цьому методі використовується краща бухгалтерська практика, така як концепція відповідності

- Майбутній вплив на звіт про прибутки та збитки відомий заздалегідь, що допомагає скласти більш точний бюджет процентних витрат.

Недоліки

- Метод є більш складним, ніж прямолінійний метод амортизації.

- Не корисно для обліку амортизації.

Висновок

Виходячи з наведеного вище обговорення, ми можемо зробити висновок, що метод ефективної процентної ставки є більш точним способом розрахунку процентних витрат, ніж інші методи. Хоча метод ефективної процентної ставки має певні обмеження, в цьому методі чітко дотримуються концепції бухгалтерського обліку, як концепція відповідності.