Що таке основа обліку на основі нарахування?

Бухгалтерський облік за принципом нарахування є найбільш прийнятим принципом бухгалтерського обліку, який передбачає, що дохід визнається при здійсненні продажу (незалежно від продажу грошових коштів або кредиту), а витрати узгоджуються та визнаються разом із відповідним доходом (незалежно від часу їх сплати).

Нарахування в бухгалтерському обліку - це витрати або доходи, які були зафіксовані фірмою, але ще не реалізовані. Простіше кажучи, це фінансові операції, вже оцінені в поточному циклі бухгалтерського обліку і оплата яких здійснюється в майбутньому.

Основною причиною використання цього є отримання чесного та точного уявлення про бізнес на будь-якому конкретному етапі. Скажімо, ви, інвестор, хочете знати, де знаходиться бізнес у будь-який момент часу. То що б ви хотіли знати? Ви хотіли б знати, як зараз працює бізнес, а не те, що він отримає найближчим часом. Якщо компанія використовує принципи нарахування, то як інвестор ви не будете сумніватися - чи є поточні справи компанії найбільш точними чи ні.

Він демонструє саме те, що відбувається в бізнесі, а не те, що бізнес досягне найближчим часом. Наприклад, якщо фірма продала продукцію в кредит, вона буде показувати те саме, що продавати, навіть якщо гроші компанія ще не отримає.

Іншим важливим моментом є те, що він застосовується для підприємств, які є відносно середніми та великими і які заробляють пристойну суму грошового потоку протягом будь-якого року.

Як працює облік нарахувань?

Давайте розглянемо кілька практичних прикладів бухгалтерського нарахування.

Приклад №1 - Кредиторська заборгованість

ТОВ "Різниця" має заробітну плату в розмірі 40 000 доларів. Як би ми ставились до цього згідно з принципом нарахування бухгалтерського обліку?

Ефект цієї транзакції буде двовимірним. Це означає, що потрібно записати цю транзакцію у двох місцях.

По-перше, це буде записано як витрати на заробітну плату у звіті про прибутки та збитки. І тоді це буде трактуватися як поточне зобов’язання і буде записано на баланс компанії.

Давайте зараз розглянемо практичний приклад. Нижче наведено знімок поточних зобов’язань Колгейта. Ми зазначаємо, що Colgate повідомила про кредиторську заборгованість у розмірі 1124 млн доларів США у 2016 році та 1110 млн доларів США у 2015 році.

джерело: Colgate SEC Filings

Приклад №2 - Витрати на попередню оплату

Подібна ТОВ має заробітну плату в розмірі 100 000 доларів. Як би ми ставились до цього згідно з принципом нарахування бухгалтерського обліку?

Ця транзакція протилежна попередньому прикладу.

Ми запишемо транзакцію в двох місцях.

По-перше, ми будемо фіксувати це як витрати на оплату праці у звіті про прибутки та збитки. А також ми будемо фіксувати заробітну плату за попередньою оплатою під поточними активами балансу.

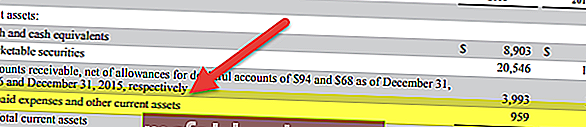

Нижче наведено знімок балансу Facebook. Ми зазначаємо, що Facebook повідомляв про витрати на попередню оплату в розмірі 959 мільйонів доларів та 659 мільйонів доларів у 2016 та 2015 роках відповідно.

джерело: Facebook SEC Подання

Приклад №3 - Дебіторська заборгованість

Загальний обсяг продажів компанії Equal Ltd. становить 10 000 000 доларів. Із загального обсягу продажів 60% - готівкою. Як ми ставимось до цієї операції за принципом нарахування?

Тут 40% продажів - це кредитні продажі. Але кредитні продажі також трактуватимуться як продажі, і прибуток буде отриманий шляхом включення як готівкових, так і кредитних продажів, а потім вирахування вартості проданих товарів та операційних витрат.

Якби це був облік готівки, ми б не фіксували продаж кредитів.

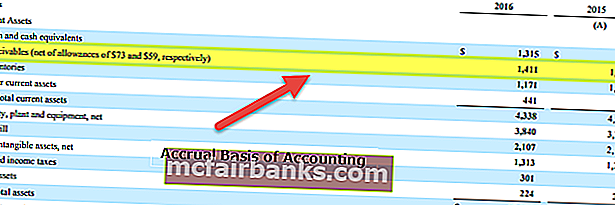

Нижче знову приклад з балансу Colgate. Ми зазначаємо, що Colgate звітував про дебіторську заборгованість у розмірі 1411 млн. Доларів США на 1427 млн. Доларів США у 2016 та 2015 роках, відповідно.

джерело: Colgate SEC Filings

Приклад №4

Розглянемо фірму FMCG, яка продає продукцію в роздрібні магазини. Ця продукція є готовою продукцією, її можна продати споживачам і коштує 25 000 доларів. Зараз роздрібний продавець не робить цей платіж заздалегідь, але обіцяє виплатити суму в наступному кварталі. Давайте розглянемо таблицю нижче, яка узагальнює послідовність подій.

Отже, навіть незважаючи на те, що сума була отримана 1 квітня за товари, доставлені 1 лютого, такі нарахування будуть відображатися як дебіторська заборгованість 1 лютого. З іншого боку, у бухгалтерському обліку на основі готівки такі доходи обліковуються або реєструються лише тоді, коли фактичний платіж надходить.

Приклад №5

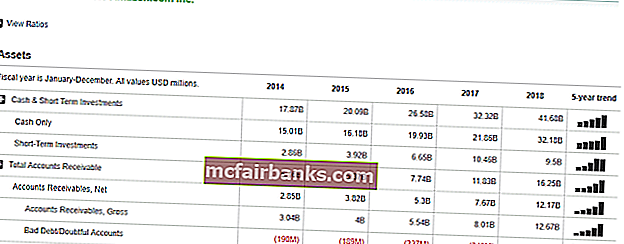

Давайте розглянемо практичний приклад. Зверніться до наступного знімка екрана, на якому зображено фінансові дані Amazon.com.

Тут можна помітити, що у розділі Дебіторська заборгованість фірма записала деякі цифри. Ці платежі, які фірма розраховує отримати від своїх клієнтів за послуги або поставлені товари. Але оскільки цей платіж ще не отримано, існує кредитний ризик, оскільки існує елемент невизначеності, і саме тому фірма також зафіксувала безнадійну заборгованість або сумнівні рахунки. Це хороша практика ведення бухгалтерського обліку та допомагає усунути неоднозначність доходів на основі нарахування.

Переваги

- Це цілісний підхід: на відміну від бухгалтерського обліку грошових коштів, облік нарахування є комплексною системою бухгалтерського обліку. Ви погодитесь, що бізнес - це не лише готівка. Є багато аспектів, які слід враховувати. За системою нарахування ми можемо реєструвати всі фінансові операції бізнесу (готівку та інші), а також можемо створювати фінансові звіти, такі як звіт про прибутки та збитки, баланс, щоб отримати більш цілісне уявлення про те, як працює компанія в цілому.

- Розбіжностей / помилок майже не буває: Оскільки фінансова операція відразу реєструється по мірі її виникнення, практично немає шансів на розбіжності або неточності. І оскільки все фіксується весь час, якщо хтось хоче провести аудит, інформація легко доступна.

- Рівень точності вищий: на відміну від бухгалтерського обліку готівки, облік нарахування застосовується за системою подвійного запису. Це означає, що один рахунок списано, а інший рахунок зараховано. В результаті ми бачимо, як зменшується один рахунок, а інший - збільшується. Це підвищує рівень точності бухгалтерського обліку, а пізніше, під час аудиту, справа стає простішим.

- Це визнано Законом про компанії: це визнано Законом про компанії, і тому велика кількість компаній дотримується цього.

Недоліки

- Досить складний: бухгалтерський облік готівки легко реєструвати та вести. Але облік нарахувань складно реєструвати, оскільки кожного разу, коли відбувається фінансова операція, має бути запис у бухгалтерських книгах. А підтримка всієї системи бухгалтерського обліку теж не є простою роботою.

- Цілісний, але складний у підтримці: бізнес має різні аспекти. І якщо бізнес величезний, протягом одного дня за цим обліком потрібно реєструвати сотні і тисячі фінансових операцій. Зберігати все це щодня, день за днем, для бухгалтера - непроста робота.